O guia direto para quem está endividado e quer entender por onde começar, qual dívida priorizar e como criar um plano que realmente funciona sem depender de sorte ou de dinheiro extra caindo do céu

Neste artigo você vai entender como mapear e priorizar suas dívidas, quais são os métodos mais eficientes de quitação, como negociar com credores para obter descontos reais e quais comportamentos precisam mudar para que a dívida não volte depois que for quitada.

Mais de 70 milhões de brasileiros estão endividados. Para a maioria, não foi uma decisão irresponsável — foi uma combinação de imprevisto, perda de renda, juros que multiplicaram uma dívida pequena em algo impagável e falta de informação sobre como agir antes que a situação piorasse.

O problema de estar endividado não é moral. É matemático. E problemas matemáticos têm solução — desde que você entenda a equação e aplique o método certo na ordem certa.

Antes de qualquer coisa — o mapeamento completo

O primeiro erro de quem tenta sair das dívidas é atacar o problema sem entender completamente o tamanho dele. Você não pode traçar um caminho sem saber onde está.

Reúna todas as informações das dívidas em um único lugar. Para cada dívida, você precisa saber:

- Credor — quem você deve

- Valor original — quanto era quando a dívida nasceu

- Valor atual com juros e multa — o saldo devedor real hoje

- Taxa de juros mensal — o custo de cada mês sem pagar

- Situação — em dia, atrasada, negativada, prescrita

Se você não sabe exatamente quais dívidas tem, use o Registrato — plataforma gratuita do Banco Central disponível em registrato.bcb.gov.br — que mostra todas as suas operações de crédito ativas no sistema financeiro. Para dívidas de comércio e serviços, consulte Serasa e SPC com seu CPF.

Esse mapeamento frequentemente revela surpresas. Dívidas que você achava que eram pequenas cresceram com juros. Dívidas que você esqueceu aparecem. E às vezes aparecem dívidas que já estão prescritas — que não precisam mais ser pagas legalmente.

Dívidas prescritas — o que são e como identificar

Antes de pagar qualquer coisa, vale entender prescrição. No direito brasileiro, dívidas têm prazo de prescrição — após esse prazo, o credor perde o direito de cobrar judicialmente.

Os prazos mais comuns:

| Tipo de dívida | Prazo de prescrição |

|---|---|

| Cartão de crédito e banco | 5 anos |

| Água, luz, telefone | 5 anos |

| Aluguel | 3 anos |

| Cheque | 6 meses a 5 anos |

| Condomínio | 5 anos |

Dívida prescrita não desaparece moralmente — você deve o dinheiro. Mas o credor não pode mais exigir judicialmente. E não pode mais negativar seu nome com base nessa dívida — a negativação tem prazo máximo de 5 anos independentemente da prescrição.

Isso não significa que você deve ignorar dívidas prescritas. Significa que você negocia do ponto mais forte — o credor tem menos poder de pressão — e pode conseguir descontos muito maiores.

A ordem correta para priorizar as dívidas

Com o mapeamento completo em mãos, a próxima decisão é a mais crítica: qual dívida atacar primeiro?

Existe uma lógica matemática clara que a maioria das pessoas ignora por razões emocionais.

Primeiro: dívidas que comprometem moradia e trabalho

Aluguel atrasado, financiamento do imóvel que mora, parcelas do veículo que usa para trabalhar — essas dívidas têm consequência direta na sua capacidade de gerar renda e manter a vida funcionando. São prioridade máxima independentemente da taxa de juros.

Segundo: dívidas com maiores taxas de juros

Matematicamente, a dívida mais cara é a que mais cresce enquanto você não paga. Ordenar as dívidas da maior para a menor taxa de juros e atacar na sequência é o método que minimiza o total pago.

As taxas médias no Brasil em 2026, do mais caro para o mais barato:

- Cartão de crédito rotativo — em torno de 430% ao ano

- Cheque especial — em torno de 130% ao ano

- Crédito pessoal sem garantia — em torno de 45% ao ano

- Financiamento de veículo — em torno de 25% ao ano

- Crédito consignado — em torno de 20% ao ano

- Crédito imobiliário — em torno de 10% ao ano

Um real no rotativo do cartão vira R$ 5,30 em um ano. Um real no crédito imobiliário vira R$ 1,10. A diferença de prioridade é óbvia quando os números estão na mesa.

Terceiro: dívidas negativadas que impedem acesso a crédito

Se você precisa de crédito para avançar — para financiar um imóvel, para capital de giro do negócio — remover as negativações pode ser estrategicamente prioritário mesmo antes de quitar dívidas maiores de menor custo.

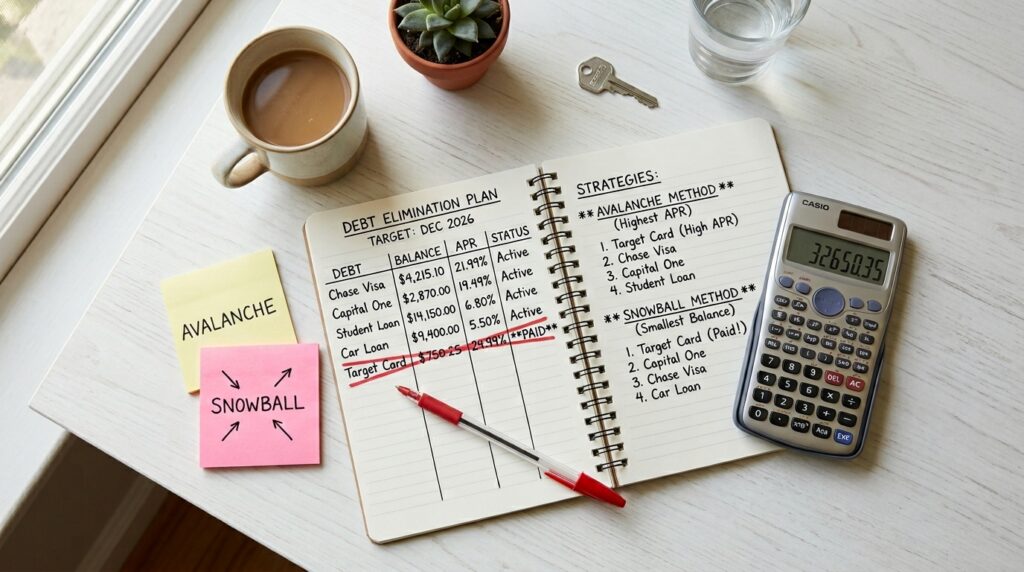

Os dois métodos de quitação — avalanche vs. bola de neve

Na teoria de finanças pessoais, existem dois métodos amplamente usados para organizar a quitação de múltiplas dívidas.

Método avalanche — matematicamente superior

Você paga o mínimo de todas as dívidas e direciona todo o dinheiro extra para a dívida com maior taxa de juros. Quando ela é quitada, o valor inteiro vai para a próxima mais cara. Você paga menos no total porque as dívidas mais caras são eliminadas primeiro.

Método bola de neve — psicologicamente mais eficiente para muitas pessoas

Você paga o mínimo de todas as dívidas e direciona o extra para a dívida de menor valor total — independentemente da taxa. Quando ela é quitada, o valor vai para a próxima menor. As vitórias rápidas de quitar dívidas menores mantêm a motivação alta.

A matemática favorece a avalanche — você paga menos juros no total. Mas estudos comportamentais mostram que muitas pessoas desistem do plano antes de concluir quando usam a avalanche, porque as dívidas maiores e mais caras demoram mais para cair.

A escolha certa depende do seu perfil. Se você tem disciplina para executar o plano sem precisar de vitórias rápidas, use a avalanche. Se você sabe que precisa de momentum psicológico para manter o ritmo, use a bola de neve e aceite pagar um pouco mais no total em troca de maior probabilidade de concluir.

Como negociar dívidas — o que os credores não divulgam

Credores oferecem descontos. Isso é fato — especialmente para dívidas antigas, negativadas ou próximas da prescrição. Mas os melhores descontos não aparecem na primeira oferta e não são encontrados pelo canal padrão de atendimento.

Quanto de desconto é possível conseguir?

Dívidas com mais de 2 anos de atraso frequentemente têm desconto de 50% a 80% sobre o valor atualizado com juros e multa. O credor já contabilizou parte da perda — receber algo é melhor do que não receber nada. Essa é a lógica que você usa na negociação.

Onde negociar:

- Serasa Limpa Nome e Acordo Certo — plataformas digitais onde credores oferecem propostas automatizadas com desconto. Fácil e rápido, mas os descontos não são sempre os maiores possíveis.

- Desenrola Brasil — programa governamental com condições especiais para renegociação de dívidas, com faixas específicas por valor e perfil.

- Diretamente com o credor — ligue para o SAC e peça para falar com o setor de recuperação de crédito ou cobrança. Evite os primeiros atendentes — eles têm pouca margem de negociação. Peça para falar com supervisores ou com o setor específico.

O que dizer na negociação:

Seja direto. Diga que quer regularizar a situação mas só consegue pagar um valor específico à vista. Não revele imediatamente o máximo que pode pagar — comece com uma proposta menor. Sempre peça a proposta por escrito antes de fazer qualquer pagamento. Nunca pague antes de ter o acordo formalizado — especialmente em negociações por telefone.

O que verificar antes de pagar:

Confirme que o credor vai retirar a negativação do Serasa e SPC imediatamente após o pagamento. Exija carta de quitação ou comprovante de acordo. Verifique se a empresa que está cobrando é realmente o credor original ou uma empresa de cobrança — e se tem poder para quitação definitiva.

De onde tirar dinheiro para quitar as dívidas

Essa é a pergunta que todo mundo faz — e que tem respostas mais concretas do que parece.

FGTS para dívidas específicas

O FGTS pode ser usado para quitar ou amortizar financiamento imobiliário. Se você tem saldo relevante no FGTS e financiamento de imóvel, essa é uma das operações mais eficientes possíveis — elimina dívida garantindo que o dinheiro vai para um bem seu.

Resgates de investimentos de baixo rendimento

Se você tem dinheiro na poupança rendendo 10% ao ano e dívida no cartão rotativo custando 430% ao ano, matemática básica diz para resgatar a poupança e quitar o cartão. Muitas pessoas mantêm aplicações e dívidas simultaneamente por razão emocional — “não quero gastar minha reserva” — sem perceber que estão pagando 430% para manter um patrimônio que rende 10%.

Venda de bens que não são essenciais

Carro que você não usa com frequência, eletrônicos parados, roupas e objetos acumulados — Mercado Livre, OLX e grupos de compra e venda locais permitem converter esses itens em dinheiro rápido. Uma venda de R$ 2.000 pode eliminar uma dívida inteira e liberar a taxa de juros mensal que estava sendo cobrada.

Renda extra temporária

Freelances, trabalhos ocasionais, serviços para vizinhos e conhecidos — qualquer renda extra durante o período de quitação de dívidas deve ir integralmente para as dívidas, não para consumo. É um período de sacrifício temporário com prazo definido.

O erro que faz a dívida voltar

Quitar dívidas sem mudar o comportamento que as gerou é uma solução temporária. A dívida volta — frequentemente maior do que antes — porque a raiz do problema não foi resolvida.

Os comportamentos mais comuns que recria o ciclo de endividamento:

Usar o cartão de crédito para cobrir déficit orçamentário mensal — comprar no crédito o que o salário não cobre no débito. Se isso acontece regularmente, o problema é o orçamento, não o cartão.

Não ter reserva de emergência. Sem reserva, qualquer imprevisto — conserto do carro, problema de saúde, demissão — vira dívida porque não existe outra fonte de recurso imediato.

Parcelar compras sem planejamento. Cada parcelamento é um comprometimento futuro da renda. Acumular vários parcelamentos simultâneos sem controle recria o déficit orçamentário mês a mês.

Tratar quitação de dívida como folga para novos gastos. Quitar o cartão e começar a usar novamente com o mesmo padrão de antes retorna ao ponto de partida em poucos meses.

A mudança real exige que após quitar as dívidas, o valor que estava sendo pago em parcelas seja redirecionado para reserva de emergência e investimentos — não para aumento do padrão de consumo.

Dúvidas sobre como sair das dívidas

1. Devo parar de pagar todas as dívidas para ter dinheiro para negociar? Não é uma estratégia recomendada de forma generalizada, embora seja uma realidade que alguns adotam. Parar de pagar dívidas que ainda estão em dia gera negativação, multas e juros adicionais — e pode transformar uma dívida gerenciável em uma muito maior. A estratégia de parar de pagar faz mais sentido para dívidas já negativadas e muito antigas, onde a negativação já aconteceu e o desconto para negociação é máximo. Para dívidas ainda em dia, negocie antes de atrasar — muitos credores têm programas de renegociação para quem ainda está pagando mas prevê dificuldade.

2. Negociar dívida prejudica o score de crédito? Negociar e quitar uma dívida negativada melhora o score — a negativação é removida após o pagamento. O histórico do atraso permanece no Cadastro Positivo por um período, mas o impacto é significativamente menor do que a negativação ativa. Quitar dívida em dia, por outro lado, não impacta negativamente o score. O acordo de renegociação em si não é informado aos birôs — o que importa para o score é se a dívida estava negativada antes e se foi quitada depois.

3. Como funciona o Desenrola Brasil e quem pode usar? O Desenrola Brasil é um programa federal de renegociação de dívidas com condições especiais — descontos maiores que os do mercado e parcelamento em condições facilitadas. Tem fases diferentes para diferentes perfis: faixa para dívidas bancárias de pessoas com renda de até R$ 20.000, faixa para negativados de baixa renda com dívidas até R$ 5.000, e outras categorias. As condições mudam periodicamente — consulte o site oficial do programa para verificar se está em vigor e quais são as condições atuais para o seu perfil.

4. É possível sair das dívidas sem cortar gastos? Matematicamente difícil na maioria dos casos. Se a renda mal cobre os mínimos das dívidas atuais mais as despesas essenciais, não existe folga para pagar mais do que o mínimo — e pagando só o mínimo, algumas dívidas crescem mais rápido do que você paga. Algum nível de redução de gastos — ou aumento de renda — geralmente é necessário para criar o excedente que vai acelerar a quitação. A boa notícia é que o sacrifício é temporário. Com um plano realista de 12 a 36 meses, a maioria das situações de endividamento moderado tem solução — desde que o orçamento seja reorganizado durante esse período.