O guia completo para entender esse título de renda fixa que paga mais que o CDB, não cobra imposto de renda e ainda financia infraestrutura no Brasil — e o que avaliar antes de colocar dinheiro nele

Neste artigo você vai entender o que são debêntures incentivadas, por que o governo concede isenção de IR sobre esses títulos, como elas se comparam com CDB e Tesouro Direto em termos de retorno líquido, quais são os riscos reais que a maioria dos investidores subestima e como acessar esse mercado de forma segura.

No universo da renda fixa brasileira, existe um produto que combina isenção de IR, rentabilidade acima da média e prazo longo — e que a maioria dos investidores iniciantes nunca ouviu falar. As debêntures incentivadas estão disponíveis em praticamente todas as corretoras digitais, mas ficam à sombra dos CDBs e do Tesouro Direto por falta de divulgação e por exigirem um pouco mais de análise antes da compra.

Quando bem escolhidas, podem ser uma das melhores peças de uma carteira de renda fixa para objetivos de médio e longo prazo. Quando mal escolhidas, podem gerar perda de capital mesmo sendo renda fixa. Entender a diferença é o que este guia se propõe a fazer.

O que é uma debênture — antes de falar das incentivadas

Debênture é um título de dívida emitido por empresas privadas para captar recursos no mercado de capitais. Quando você compra uma debênture, está emprestando dinheiro para uma empresa — não para um banco como no CDB, não para o governo como no Tesouro Direto.

A empresa se compromete a devolver o valor principal com juros no prazo acordado. As condições — taxa, prazo, garantias e forma de remuneração — são definidas na escritura da debênture, o documento oficial que rege a emissão.

Debêntures comuns têm tributação de IR pela tabela regressiva — igual ao CDB. Mas existe uma categoria especial criada pela Lei 12.431 de 2011 que tem isenção total de IR para pessoa física: as debêntures incentivadas.

Por que o governo isenta debêntures incentivadas de IR

A isenção não existe por generosidade — existe por interesse estratégico do governo. As debêntures incentivadas só podem ser emitidas por empresas que desenvolvem projetos de infraestrutura considerados prioritários pelo governo federal: rodovias, ferrovias, portos, aeroportos, energia elétrica, saneamento básico, telecomunicações e outros setores.

O raciocínio é direto: o Brasil precisa de trilhões de reais em investimento em infraestrutura e não tem capacidade fiscal para financiar tudo com recursos públicos. Atrair capital privado para esses setores exige tornar os títulos atrativos para investidores. A isenção de IR é o mecanismo de atração.

Quando você compra uma debênture incentivada da concessionária de uma rodovia ou de uma empresa de energia eólica, está indiretamente financiando infraestrutura que o país precisa. O governo abre mão da receita de IR para viabilizar esse financiamento.

Você pode verificar se uma debênture é elegível como incentivada e consultar as emissões registradas no site da CVM — Comissão de Valores Mobiliários em cvm.gov.br, na seção de mercado de capitais.

Como as debêntures incentivadas são remuneradas

A maioria das debêntures incentivadas é remunerada de uma de duas formas:

IPCA + taxa fixa O rendimento acompanha a inflação oficial mais um percentual fixo definido na emissão. Exemplo: IPCA + 7% ao ano. Se a inflação for 5%, você recebe 12%. Se for 8%, recebe 15%. É proteção automática contra a inflação com ganho real garantido.

Taxa prefixada Uma taxa fixa definida para todo o prazo — por exemplo, 12,5% ao ano. Você sabe exatamente quanto vai receber se carregar até o vencimento.

A maioria das emissões recentes usa o modelo IPCA+, que tem atraído mais investidores pela proteção inflacionária embutida — especialmente em ambiente de inflação incerta como o brasileiro.

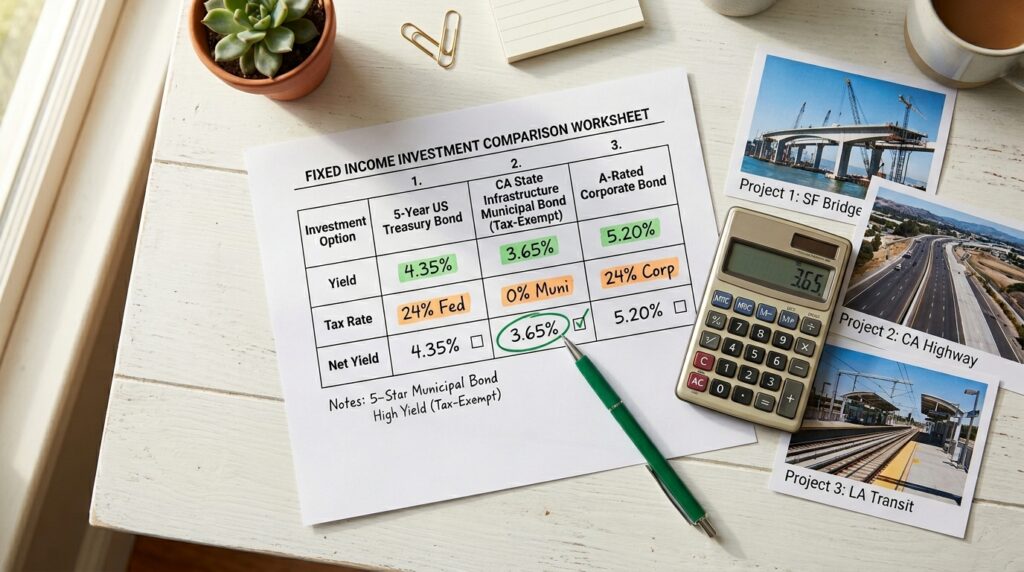

A comparação que revela o real atrativo — rendimento líquido

O diferencial das debêntures incentivadas aparece com clareza quando você compara o rendimento líquido — depois de impostos — com produtos equivalentes.

| Produto | Rentabilidade bruta | IR | Rentabilidade líquida |

|---|---|---|---|

| CDB 2 anos, 100% CDI | ~14,4% aa | 17,5% | ~11,9% aa |

| Tesouro IPCA+ 2035, IPCA+7% | ~11,9% aa | 15% no vencimento | ~10,1% aa |

| Debênture incentivada IPCA+7% | ~11,9% aa | Zero | ~11,9% aa |

A debênture incentivada entrega o mesmo rendimento bruto do Tesouro IPCA+ — mas sem o desconto do IR. Para o investidor pessoa física, isso representa ganho líquido superior com a mesma taxa nominal.

Para um investimento de R$ 50.000 pelo prazo de 10 anos com rendimento de IPCA+7%:

- Tesouro IPCA+: patrimônio final de aproximadamente R$ 155.000 após IR

- Debênture incentivada equivalente: patrimônio final de aproximadamente R$ 178.000 sem IR

A diferença de R$ 23.000 é puramente resultado da isenção fiscal — sem nenhum risco adicional em relação ao Tesouro se a debênture for de empresa sólida.

Os riscos que a maioria dos investidores subestima

Aqui mora o ponto mais crítico — e o que mais diferencia debênture de CDB e Tesouro Direto.

Risco de crédito — o principal

CDB tem FGC. Tesouro Direto tem garantia do governo federal. Debênture não tem nenhuma dessas coberturas. Se a empresa emissora não conseguir honrar os pagamentos — falência, recuperação judicial, crise setorial — você pode perder parte ou todo o capital investido.

Isso não significa que debênture é perigosa por natureza. Significa que a análise da solidez da empresa emissora é obrigatória antes de qualquer investimento.

Algumas debêntures têm garantias específicas — alienação fiduciária de ativos, fiança bancária, garantias reais — que reduzem o risco de perda em caso de inadimplência. Verifique sempre as garantias na escritura da emissão antes de comprar.

Risco de liquidez

Debêntures não têm liquidez diária como o Tesouro Selic. O mercado secundário de debêntures no Brasil ainda é pouco desenvolvido — vender antes do vencimento pode ser difícil ou exigir aceitar um preço desfavorável.

Se você precisar do dinheiro antes do vencimento, pode não encontrar comprador imediato — ou pode vender com deságio. Por isso debêntures são produtos para dinheiro que você realmente pode comprometer pelo prazo inteiro.

Risco de mercado — para venda antes do vencimento

Assim como o Tesouro IPCA+, debêntures com taxa prefixada ou IPCA+ têm o preço de mercado oscilando conforme as taxas de juros mudam. Se os juros subirem após a sua compra, o preço de mercado da debênture cai. Quem carrega até o vencimento recebe exatamente o contratado — quem vende antes pode ter perda.

Como avaliar uma debênture antes de comprar — o passo a passo

Passo 1 — Verifique o rating da emissão

Rating é a nota de crédito atribuída por agências especializadas — Moody’s, S&P, Fitch, Austin Rating, Liberum — que avalia a probabilidade de a empresa honrar a dívida. Escala vai de AAA — risco mínimo — até D — já inadimplente.

Para investidor pessoa física, debêntures com rating abaixo de A- merecem cautela extra. Ratings BBB ou abaixo têm risco de crédito relevante que precisa ser compensado por taxa maior.

Passo 2 — Analise a empresa emissora

Pesquise o histórico financeiro da empresa: receita, lucro, dívida, geração de caixa. Empresas com dívida muito alta em relação ao EBITDA — acima de 3x a 4x — têm menor margem de segurança. O relatório anual e as demonstrações financeiras são públicos e podem ser consultados no site da CVM ou no site de relações com investidores da própria empresa.

Passo 3 — Leia a escritura da debênture

A escritura é o contrato que define todas as condições da emissão. Está disponível no site da CVM para qualquer emissão registrada. Verifique:

- Qual é a garantia oferecida — se houver

- Quais são as cláusulas de vencimento antecipado — situações onde a empresa pode ser obrigada a pagar antes do prazo

- Quais são as covenants — compromissos financeiros que a empresa assume durante a vigência

- Como são pagos os juros — anualmente, semestralmente ou no vencimento

Passo 4 — Compare a taxa com o risco

Uma debênture de empresa sólida com rating AA pagando IPCA+6% pode ser melhor negócio do que uma de empresa menor com rating BB pagando IPCA+10%. O prêmio de taxa precisa ser avaliado em relação ao risco que representa — não apenas pelo número maior.

Passo 5 — Verifique a liquidez disponível

Consulte no home broker da corretora se existe volume negociado no mercado secundário para aquela debênture. Debêntures com código DEBENTURES na B3 têm liquidez maior do que emissões menores que só podem ser vendidas diretamente com a corretora.

Onde comprar debêntures incentivadas

A maioria das corretoras digitais tem plataforma de renda fixa com debêntures disponíveis para pessoa física. Algumas opções:

- XP Investimentos — xpi.com.br — ampla oferta de debêntures com filtro por tipo incentivada

- BTG Pactual Digital — btgpactual.com — marketplace de renda fixa com debêntures classificadas por rating

- Rico — rico.com.vc — plataforma com filtro específico para debêntures incentivadas

- Ágora e Genial — também com oferta relevante de debêntures no mercado primário e secundário

No mercado primário — emissão nova — você compra diretamente quando a empresa está captando recursos. No mercado secundário — B3 — você compra de outro investidor que quer vender antes do vencimento.

Para consultar todas as emissões de debêntures registradas e verificar se são incentivadas, acesse cvm.gov.br → Mercado de Capitais → Ofertas → Debêntures.

Debêntures incentivadas em fundos — a alternativa para quem quer diversificação

Se a análise individual de debêntures parece complexa ou se o valor disponível é menor do que o lote mínimo das emissões — frequentemente R$ 1.000 a R$ 10.000 — uma alternativa eficiente são os fundos de debêntures incentivadas.

Esses fundos reúnem recursos de vários investidores para montar uma carteira diversificada de debêntures incentivadas. O investidor tem exposição ao produto com gestão profissional e diversificação automática.

A isenção de IR se mantém para pessoa física nos fundos de debêntures incentivadas que se enquadram nas regras da Lei 12.431. Verifique sempre se o fundo específico tem a isenção confirmada antes de investir — nem todos os fundos de crédito privado têm essa característica.

O custo do fundo — taxa de administração — é o principal ponto de atenção. Taxas acima de 0,8% a 1% ao ano começam a corroer parte do benefício da isenção fiscal.

Dúvidas sobre debêntures incentivadas

1. Debênture incentivada tem FGC como o CDB? Não. O FGC — Fundo Garantidor de Créditos — cobre apenas depósitos bancários: conta corrente, poupança, CDB, LCI, LCA e similares. Debêntures são títulos do mercado de capitais e não têm cobertura do FGC. O risco de crédito é integralmente do investidor. Por isso a análise da empresa emissora e do rating da emissão é obrigatória antes de qualquer compra — não é opcional como pode ser no CDB dentro do limite do FGC.

2. Qual o prazo típico de uma debênture incentivada? A maioria das emissões de debêntures incentivadas tem prazo entre 5 e 15 anos, com concentração em torno de 7 a 10 anos. Isso reflete a natureza dos projetos de infraestrutura financiados — que precisam de capital de longo prazo para viabilizar a construção e operação. Esse prazo longo é o principal motivo pelo qual debêntures incentivadas não são adequadas para dinheiro que você pode precisar no curto ou médio prazo. São para a parcela do patrimônio com horizonte genuinamente longo — aposentadoria, independência financeira, objetivos de 10 anos ou mais.

3. Como declarar debêntures incentivadas no Imposto de Renda? Mesmo sendo isentas de IR sobre os rendimentos, as debêntures precisam ser declaradas. Elas entram em Bens e Direitos pelo valor de aquisição. Os rendimentos recebidos durante o ano — juros pagos semestralmente ou anualmente — entram em Rendimentos Isentos e Não Tributáveis. Se você vender a debênture com lucro antes do vencimento, o ganho de capital é tributado a 15% — a isenção se aplica aos juros, não ao ganho de capital na venda. A corretora fornece o informe de rendimentos anual com todas as informações necessárias para a declaração.

4. Existe valor mínimo para comprar debênture incentivada? Sim — e varia conforme a emissão e a corretora. No mercado primário, o lote mínimo é frequentemente de R$ 1.000 a R$ 10.000 dependendo da emissão. No mercado secundário via B3, algumas debêntures permitem compra de frações com valores menores. Fundos de debêntures incentivadas costumam ter aplicação mínima de R$ 500 a R$ 1.000, o que os torna mais acessíveis para quem está começando a explorar o produto com valores menores.

5. O que acontece com a debênture se a empresa for vendida ou incorporada por outra? Depende das condições da escritura. A maioria das escrituras tem cláusulas de vencimento antecipado em caso de mudança de controle — o que significa que a empresa precisaria quitar a debênture se for vendida. Algumas escrituras permitem que a dívida seja assumida pela empresa compradora sem acionar o vencimento antecipado. Esse detalhe precisa ser verificado na escritura antes de investir — especialmente em setores com histórico de consolidação como energia e infraestrutura.