O guia completo para quem está com o nome sujo e quer entender quais opções existem, como funcionam na prática e se realmente fazem sentido para recuperar o histórico de crédito

Neste artigo você vai entender quais tipos de cartão de crédito aceitam pessoas negativadas, como cada modalidade funciona na prática, quais os custos reais envolvidos, como usar esses produtos de forma estratégica para reconstruir o histórico de crédito e quando não vale a pena.

Estar negativado no Brasil significa carregar um obstáculo em praticamente toda transação financeira — financiamento negado, limite reduzido, crédito mais caro. E cartão de crédito parece um sonho distante para quem tem o nome no Serasa ou no SPC.

Mas existe um mercado específico de produtos desenvolvidos para esse público — e entender como cada um funciona é o que separa quem usa esses produtos de forma inteligente para se recuperar financeiramente de quem cai em mais uma armadilha de custo alto sem benefício real.

Por que ter nome sujo dificulta tanto o acesso ao crédito

Quando uma empresa leva seu nome aos birôs de crédito por inadimplência, essa informação fica disponível para todas as instituições financeiras que consultam o sistema. O banco que analisa seu pedido de cartão enxerga o histórico de não pagamento e interpreta como risco elevado de inadimplência futura.

A lógica é estatística — não pessoal. Pessoas com histórico de inadimplência têm probabilidade maior de se tornar inadimplentes novamente do que pessoas com histórico limpo. O banco não sabe os motivos que levaram à negativação — doença, demissão, divórcio, acidente. Ele vê o número e aplica o modelo de risco.

O resultado prático é que a maioria dos cartões de crédito convencionais simplesmente rejeita a solicitação. Mas existem alternativas — cada uma com lógica própria e custos específicos.

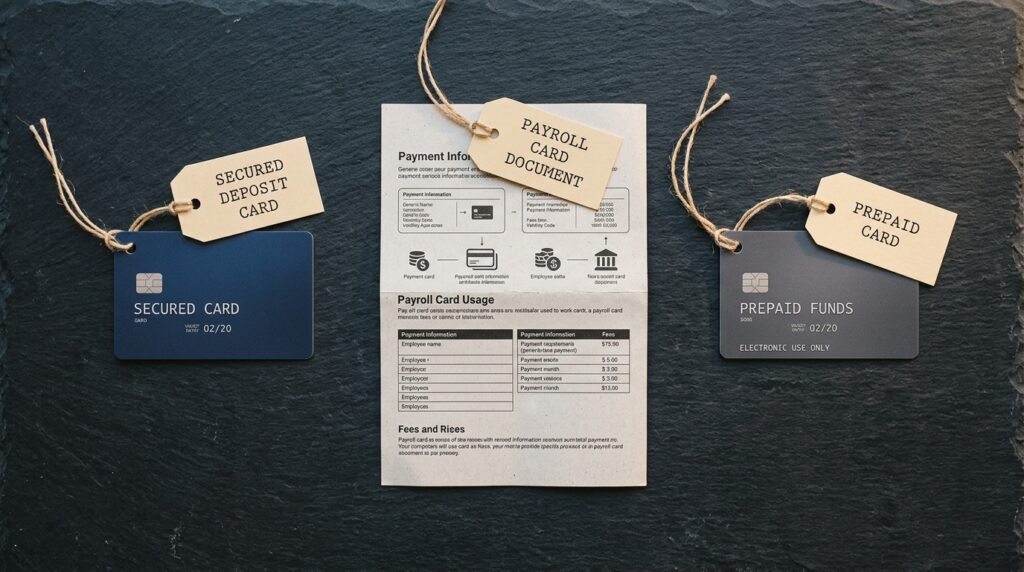

Os três tipos de cartão disponíveis para negativados

Existem três categorias principais de produto que permitem acesso a alguma forma de cartão mesmo com restrição de crédito. Eles funcionam de formas completamente diferentes e servem a propósitos distintos.

Cartão consignado

É o produto mais próximo de um cartão de crédito convencional para quem tem renda formal — aposentado, pensionista do INSS ou servidor público. O limite é concedido com base na renda e as parcelas são descontadas diretamente do benefício ou do contracheque antes de o dinheiro chegar na sua conta.

Porque o banco tem garantia de recebimento — o desconto é automático e não depende do comportamento do titular — o risco de inadimplência cai drasticamente. Isso permite aprovar o cartão mesmo com nome negativado.

A taxa de juros do rotativo do consignado é regulada e menor do que a do cartão convencional. Mas o desconto automático em folha significa que você precisa de disciplina para não gastar além do que consegue absorver com o desconto mensal.

Quem pode usar: aposentados e pensionistas do INSS, servidores públicos federais, estaduais e municipais, e funcionários de empresas privadas com convênio consignado.

Cartão com limite vinculado a depósito — o cartão garantido

Você deposita um valor em uma conta vinculada ao banco — geralmente entre R$ 300 e R$ 5.000 — e esse valor se torna seu limite de crédito. O banco tem garantia real porque se você não pagar a fatura, ele usa o depósito para quitar o débito.

Essa lógica elimina o risco de inadimplência para o banco — e permite aprovação independentemente do histórico de crédito ou da situação no Serasa.

O produto funciona como cartão de crédito convencional para o usuário — você compra, recebe fatura mensal e paga. A diferença é que o limite máximo é o valor depositado, não uma linha de crédito calculada sobre sua renda.

Alguns bancos pagam rendimento sobre o depósito vinculado — geralmente 100% do CDI — o que reduz parcialmente o custo de oportunidade do dinheiro imobilizado.

Cartão pré-pago

Tecnicamente não é um cartão de crédito — é um cartão de débito com recarga prévia. Você carrega um valor, usa para compras e pagamentos e quando o saldo acaba precisa recarregar.

Não há análise de crédito porque não há crédito envolvido — você está usando seu próprio dinheiro de forma conveniente. Bandeira Visa ou Mastercard, aceito em praticamente todos os estabelecimentos nacionais e internacionais.

A limitação é exatamente essa: não é crédito. Não ajuda a reconstruir histórico de crédito porque não há operação de crédito acontecendo. Serve como substituto conveniente do dinheiro em espécie, mas não como ferramenta de recuperação do score.

O que cada produto realmente custa

Essa é a análise que a maioria das pessoas não faz antes de assinar qualquer contrato. Cartões para negativados frequentemente têm estrutura de custo diferente dos cartões convencionais.

No cartão consignado, a anuidade varia — alguns produtos não cobram, outros cobram entre R$ 100 e R$ 300 ao ano. A taxa do rotativo é regulada pelo Banco Central com teto específico para consignado — menor que o rotativo convencional, mas ainda alta em termos absolutos. O custo mais relevante é o comprometimento da renda: as parcelas são descontadas automaticamente, reduzindo o dinheiro disponível todo mês independentemente de qualquer outra situação.

No cartão garantido, além da anuidade — quando existente — o custo principal é o de oportunidade do depósito vinculado. Se você deposita R$ 2.000 como garantia e esse dinheiro rende apenas 50% do CDI enquanto estaria rendendo 100% numa conta de banco digital, você está pagando a diferença como custo implícito do produto. Verifique sempre a remuneração do depósito vinculado antes de escolher a instituição.

No pré-pago, as tarifas de emissão — geralmente R$ 15 a R$ 30 — e eventuais tarifas de recarga e manutenção mensal são os custos principais. Para uso internacional, as taxas de conversão cambial costumam ser maiores do que nos cartões de crédito convencionais.

Como usar esses produtos para reconstruir o histórico de crédito

Essa é a parte que transforma um produto de emergência em ferramenta estratégica. O cartão para negativado não é um fim em si mesmo — é um meio para reconstruir o histórico que vai permitir acesso a produtos melhores no futuro.

O primeiro passo é entender que o cartão sozinho não reconstrói o histórico. O que reconstrói é o padrão de uso e pagamento. Pagar a fatura integral e antes do vencimento, todos os meses, sem exceção. Isso cria dados positivos no Cadastro Positivo — o registro de bons pagamentos que os birôs de crédito consideram no cálculo do score.

O segundo passo é o mais contraintuitivo: não usar o limite total disponível. Mesmo num cartão com limite de R$ 500, usar R$ 450 toda mês sinaliza dependência de crédito. Usar R$ 100 a R$ 150 e pagar integralmente sinaliza controle financeiro. A taxa de utilização do limite impacta o score mesmo em cartões garantidos.

O terceiro passo é a paciência. O score não melhora em 30 dias. Com comportamento consistente — dívida quitada, cartão pago em dia, Cadastro Positivo ativado — a melhora significativa acontece em 6 a 18 meses. É um processo, não um botão.

O quarto passo é não fechar o cartão assim que o nome ficar limpo. O histórico de relacionamento que você construiu com aquele cartão conta positivamente. Manter aberto — mesmo usando pouco — preserva o tempo de relacionamento que o score valoriza.

Quando o cartão para negativado não vale a pena

Existem situações onde buscar um cartão enquanto ainda está negativado é a decisão errada — independentemente de qual produto está disponível.

Se você ainda tem dívidas ativas não quitadas, adicionar um cartão antes de resolver o problema original é empilhar obrigação sobre obrigação. A prioridade é quitar ou negociar as dívidas que geraram a negativação. O cartão vem depois — como ferramenta de reconstrução, não de sobrevivência financeira.

Se você não tem renda estável para pagar a fatura integral, um cartão de crédito — mesmo garantido — vira risco de novo endividamento. O rotativo cobra juros altíssimos e o ciclo se repete.

Se o objetivo é apenas ter um cartão para aparentar crédito — para parcelamentos desnecessários ou para manter padrão de consumo que a renda não suporta — nenhum produto financeiro resolve esse problema. É um problema de comportamento, não de produto.

O caminho mais eficiente para sair da negativação e reconstruir o crédito

A ordem correta de prioridades para quem está negativado é clara. Primeiro, negocie e quite as dívidas que geraram a negativação — o Desenrola Brasil, a negociação direta com credores e plataformas como serasa.com.br/limpa-nome oferecem descontos expressivos. Segundo, ative o Cadastro Positivo em todos os birôs — isso começa a registrar comportamentos positivos imediatamente. Terceiro, solicite um cartão garantido ou consignado — conforme o perfil — e use de forma disciplinada. Quarto, mantenha o padrão por pelo menos 12 meses antes de solicitar upgrade para cartão convencional.

Seguindo essa sequência, a maioria das pessoas consegue sair da negativação com score relevante em 12 a 24 meses — tempo relativamente curto considerando que o impacto de uma negativação pode durar até 5 anos no histórico.

Dúvidas sobre cartão de crédito para negativado

1. Qual banco aprova cartão de crédito para negativado mais facilmente? Não existe uma única resposta porque cada instituição tem seus critérios próprios e eles mudam com frequência. De forma geral, bancos digitais como Nubank e Inter têm processos de análise diferentes dos bancos tradicionais e às vezes aprovam clientes com restrição para produtos específicos. Para quem é aposentado ou servidor público, qualquer banco com operação de consignado é uma opção viável independentemente da negativação. Para cartão garantido, Caixa Econômica Federal, Banco do Brasil e algumas fintechs especializadas oferecem o produto. O melhor caminho é verificar diretamente nas plataformas — muitas fazem análise sem consulta ao CPF, o que não impacta o score.

2. Cartão consignado para aposentado tem limite relacionado ao valor do benefício? Sim. O limite do cartão consignado é calculado com base na margem consignável disponível — o percentual da renda que pode ser comprometido com desconto em folha. Para aposentados e pensionistas do INSS, o total de descontos consignados não pode ultrapassar 45% do benefício, sendo que o cartão de crédito consignado pode usar até 5% dessa margem para o pagamento da fatura mínima. Isso significa que o limite máximo do cartão é calculado para que a fatura mínima mensal não ultrapasse 5% do benefício. Quem já tem outros descontos consignados — empréstimos, por exemplo — tem margem menor disponível para o cartão.

3. O dinheiro depositado no cartão garantido fica preso enquanto tenho o cartão? Sim — o depósito vinculado fica bloqueado enquanto o cartão estiver ativo. Você não pode sacar nem usar esse dinheiro para outra finalidade. Quando você encerra o cartão — após quitar integralmente a fatura — o depósito é devolvido. A exceção é quando o banco usa o depósito para cobrir fatura não paga — o que encerra automaticamente o ciclo da forma mais desfavorável para o usuário. Por isso o depósito precisa ser de um valor que você realmente pode imobilizar sem prejudicar a reserva de emergência ou o orçamento mensal.

4. Usar cartão pré-pago melhora o score de crédito? Não diretamente. O cartão pré-pago não é uma operação de crédito — você usa dinheiro próprio, não dinheiro emprestado. Por isso as transações no pré-pago não geram dados de crédito que alimentam o score nos birôs. O pré-pago é útil como substituto conveniente do dinheiro em espécie e como ferramenta para compras online onde o cartão é necessário, mas não serve como instrumento de reconstrução de histórico de crédito. Para esse objetivo, o cartão garantido ou o consignado são os produtos adequados.

5. Após quitar a dívida e limpar o nome, quanto tempo leva para conseguir um cartão convencional? Depende do score acumulado durante o período de reconstrução. Se você quitou a dívida, ativou o Cadastro Positivo e usou um cartão garantido de forma disciplinada por 12 meses, o score costuma estar em patamar que permite aprovação em cartões convencionais de bancos digitais — que têm critérios geralmente mais flexíveis que os tradicionais. Para cartões premium com limite alto, o prazo pode ser de 18 a 24 meses após a limpeza do nome com histórico positivo consistente. O importante é não solicitar vários cartões simultaneamente após limpar o nome — cada consulta ao CPF reduz temporariamente o score.

6. É possível ter mais de um cartão garantido ao mesmo tempo para aumentar o limite total? Tecnicamente sim — você pode ter cartões garantidos em instituições diferentes, cada um com seu depósito vinculado. Mas existem ressalvas importantes. Múltiplas solicitações de cartão em curto período geram várias consultas ao CPF que impactam o score negativamente. O custo de oportunidade do dinheiro imobilizado multiplica — se você tem R$ 1.000 em cada um de três cartões garantidos, são R$ 3.000 fora da sua reserva de emergência e fora de qualquer investimento. E ter vários cartões com limite baixo cada não é equivalente a ter um cartão com limite maior em termos de histórico de crédito. A estratégia mais eficiente é concentrar em um único cartão garantido bem gerido, aumentar o depósito gradualmente se o banco permitir, e migrar para produto convencional quando o histórico estiver consolidado.