O guia completo para entender quando o seguro de vida é indispensável, como funciona na prática, o que cada tipo de cobertura protege e como comparar produtos sem cair nas armadilhas mais comuns do setor

Neste artigo você vai entender o que é o seguro de vida, quais são os tipos disponíveis no mercado brasileiro, como calcular o valor de cobertura adequado para o seu perfil, o que avaliar antes de contratar, onde comparar produtos e quando o seguro de vida simplesmente não faz sentido para você.

Seguro de vida é um dos produtos financeiros mais vendidos no Brasil — e um dos mais mal compreendidos. A maioria das pessoas que tem seguro de vida não sabe exatamente o que está coberto, qual é o valor da indenização e se o produto que contratou faz sentido para o seu momento de vida. E uma parte relevante das pessoas que deveriam ter seguro não tem.

A pergunta central não é “seguro de vida vale a pena?” — é “para quem e em qual situação o seguro de vida é indispensável?” A resposta muda completamente dependendo da sua estrutura familiar, do seu patrimônio e de quantas pessoas dependem financeiramente de você.

O que é seguro de vida e qual é a sua função real

Seguro de vida é um contrato onde você paga um prêmio — valor mensal ou anual — e em caso de morte ou invalidez, a seguradora paga uma indenização aos beneficiários que você indicou.

A função real do seguro de vida não é enriquecer sua família. É substituir temporariamente a sua renda para que as pessoas que dependem de você financeiramente consigam manter o padrão de vida enquanto se reorganizam — pagam as dívidas, quitam o financiamento da casa, mantêm as crianças na escola, constroem uma nova estrutura.

Entender isso muda a forma como você pensa sobre o produto. Seguro de vida não é investimento — é proteção. E proteção tem custo que você espera nunca precisar usar.

Quem realmente precisa de seguro de vida

Essa é a pergunta mais importante — e a resposta é mais restrita do que as seguradoras costumam comunicar.

Você precisa de seguro de vida se:

- Tem filhos menores ou dependentes que não conseguiriam se manter sem sua renda

- Tem cônjuge que depende da sua renda para manter o padrão de vida atual

- Tem dívidas significativas — financiamento imobiliário, empréstimos — que seriam herdadas pela família em caso de morte

- Tem pais ou outros familiares que dependem financeiramente de você

- É sócio de empresa onde sua ausência causaria prejuízo imediato aos outros sócios

- Tem negócio próprio onde você é o principal gerador de receita

Você provavelmente não precisa de seguro de vida se:

- É solteiro sem dependentes e sem dívidas significativas

- Já acumulou patrimônio suficiente para que sua família viva dos rendimentos sem precisar da sua renda

- Seus filhos já são adultos e financeiramente independentes

- Seu cônjuge tem renda própria suficiente para manter o padrão de vida sem a sua contribuição

A regra mais objetiva: se ninguém depende financeiramente da sua renda, você não precisa de seguro de vida. O produto existe para proteger dependentes, não para enriquecer herdeiros.

Os tipos de seguro de vida disponíveis no Brasil

O mercado brasileiro oferece essencialmente dois modelos principais, com características muito diferentes.

Seguro de vida temporário

Cobre um período específico — 1 ano, 5 anos, 10 anos, 20 anos. Durante esse período, se você morrer ou ficar inválido conforme as condições do contrato, a seguradora paga a indenização. Se o período terminar sem sinistro, o contrato encerra e você não recebe nada de volta.

É o modelo mais simples, mais barato e mais adequado para a maioria das situações. Você contrata pelo período em que sua família seria mais vulnerável — enquanto os filhos são pequenos, enquanto o financiamento imobiliário não está quitado, enquanto o patrimônio ainda não está consolidado.

Vantagens:

- Custo muito menor que o vitalício para a mesma cobertura

- Flexibilidade para ajustar ou cancelar conforme a situação muda

- Foco puro em proteção sem componente de investimento que confunde a análise

Seguro de vida inteiro ou vitalício

Cobre toda a vida — enquanto você pagar o prêmio, seus beneficiários receberão a indenização quando você morrer. Alguns modelos acumulam reserva que pode ser resgatada em vida.

É mais caro — frequentemente 5 a 10 vezes mais caro que o temporário para a mesma cobertura. A justificativa comercial é que você “não perde” o dinheiro pago porque a indenização será paga em algum momento.

O problema dessa lógica: o componente de acumulação embutido no vitalício quase nunca rende mais do que você obteria investindo a diferença de prêmio num produto de investimento convencional. A comparação correta é: contratar seguro temporário barato + investir a diferença vs. contratar vitalício caro. Na maioria dos casos, a primeira opção gera mais patrimônio para a família.

As coberturas que existem além da morte

Seguro de vida não cobre apenas morte. Os produtos modernos têm coberturas adicionais que podem ser contratadas separadamente ou em conjunto:

Invalidez permanente total ou parcial por acidente Paga indenização se você ficar permanentemente incapaz de trabalhar por acidente. Importante para quem tem profissão com risco físico ou cuja renda depende de capacidade física específica.

Invalidez funcional permanente por doença Cobre invalidez causada por doença — não apenas acidente. A cobertura mais ampla e mais relevante estatisticamente, já que a maioria das invalideces permanentes é causada por doenças, não por acidentes.

Doenças graves Paga indenização em caso de diagnóstico de doenças específicas listadas em contrato — geralmente câncer, infarto, AVC, insuficiência renal, entre outras. Permite usar o recurso para tratamento sem comprometer o patrimônio da família.

Diária por incapacidade temporária Paga um valor diário enquanto você está temporariamente incapacitado de trabalhar — cirurgia, internação, recuperação. Não é tecnicamente seguro de vida mas frequentemente é vendido junto.

Assistência funeral Cobre os custos do funeral. Valor menor, baixo custo adicional, alivia a família num momento delicado.

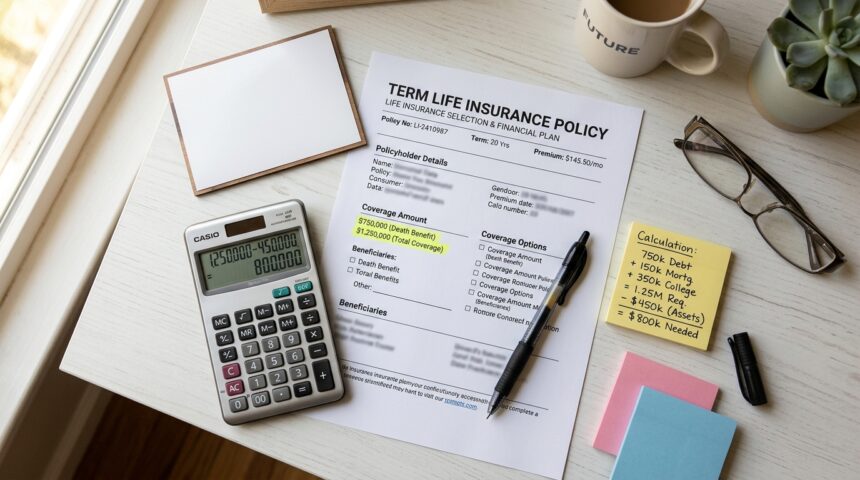

Como calcular quanto de cobertura você precisa

Essa é a parte que a maioria das pessoas nunca faz com precisão — e por isso muitos pagam por cobertura insuficiente ou por cobertura excessiva.

Método 1 — Multiplicador de renda

Multiplique sua renda anual por um fator que representa o número de anos que sua família precisaria para se reorganizar:

- Filhos pequenos e dívidas altas: 10 a 15 vezes a renda anual

- Filhos em idade escolar, dívidas moderadas: 7 a 10 vezes

- Filhos adultos, dívidas pequenas: 3 a 5 vezes

Se você ganha R$ 8.000 por mês (R$ 96.000 por ano) e tem filhos pequenos com financiamento imobiliário, a cobertura ideal seria entre R$ 960.000 e R$ 1.440.000.

Método 2 — Necessidades específicas

Some:

- Valor total das dívidas que seriam herdadas (financiamento, empréstimos)

- Custo estimado de educação dos filhos até a independência

- Renda que a família precisaria por quantos anos

- Menos o patrimônio atual que já protege a família

Esse método é mais preciso mas exige levantamento detalhado.

Ferramenta gratuita da SUSEP

A Superintendência de Seguros Privados — reguladora do setor — disponibiliza informações sobre seguros e um sistema de consulta de reclamações em susep.gov.br. É o órgão que fiscaliza todas as seguradoras que operam no Brasil.

Quanto custa um seguro de vida no Brasil

O custo varia muito conforme idade, sexo, estado de saúde, cobertura contratada e seguradora. Mas algumas referências práticas ajudam a calibrar:

| Perfil | Cobertura | Faixa de custo mensal aproximado |

|---|---|---|

| Homem, 30 anos, saudável | R$ 500.000 | R$ 50 a R$ 120 |

| Mulher, 30 anos, saudável | R$ 500.000 | R$ 35 a R$ 90 |

| Homem, 40 anos, saudável | R$ 500.000 | R$ 100 a R$ 250 |

| Homem, 50 anos, saudável | R$ 500.000 | R$ 250 a R$ 600 |

| Homem, 40 anos, fumante | R$ 500.000 | R$ 200 a R$ 500 |

Esses valores são referências — o preço real depende de cada seguradora e das condições específicas declaradas na proposta.

Por que contratar mais cedo vale mais:

O prêmio do seguro de vida temporário é calculado com base no risco de morte na sua faixa etária atual. Quanto mais jovem você contratar, menor o prêmio por toda a vigência do contrato. Adiar a contratação para depois dos 40 pode mais que dobrar o custo pelo mesmo período de cobertura.

Onde comparar e contratar seguro de vida

Canais disponíveis no Brasil:

Corretores de seguros independentes São profissionais certificados pela SUSEP que têm acesso a múltiplas seguradoras e podem apresentar propostas comparativas. A corretagem é paga pela seguradora — não há custo adicional para o contratante. Para encontrar corretores certificados, consulte susep.gov.br.

Plataformas de comparação online Sites como minhavidaassegurada.com.br e segurodevida.com.br permitem cotações de múltiplas seguradoras simultaneamente. São úteis para uma primeira comparação mas podem não ter todos os produtos do mercado.

Diretamente nas seguradoras As principais seguradoras brasileiras — SulAmérica, Bradesco Seguros, Porto Seguro, Itaú Seguros, Zurich, Metlife — têm canais de venda direta com cotação online em seus sites.

Seguros coletivos pelo empregador Muitas empresas oferecem seguro de vida em grupo como benefício — com custo muito menor que o individual porque o risco é diluído. Verifique se sua empresa oferece e qual é a cobertura incluída antes de contratar um produto individual.

O que verificar antes de assinar o contrato

Uma lista de verificação que evita surpresas depois:

- Carência: período após a contratação em que o seguro não cobre. Geralmente 6 meses a 2 anos para morte por doença — não há carência para morte acidental

- Exclusões: suicídio nos primeiros 2 anos costuma ser excluído. Atividades de risco, guerra, atos ilícitos também. Leia a lista completa

- Declaração de saúde: responda com absoluta honestidade. Omitir condições pré-existentes pode resultar em recusa da indenização no futuro

- Reajuste anual: o prêmio sobe com a idade? Qual é o índice de reajuste?

- Procedimento de sinistro: como os beneficiários acionam o seguro? Qual é o prazo de pagamento da indenização?

- Idoneidade da seguradora: verifique se a seguradora está regularmente autorizada a operar em susep.gov.br/servicos-ao-cidadao/informacoes-ao-consumidor

O Feirão de Seguros e eventos do setor

A CNseg — Confederação Nacional das Seguradoras em cnseg.org.br e a SUSEP promovem periodicamente campanhas de educação financeira sobre seguros. Fique atento aos eventos anuais da Semana Nacional do Seguro de Vida, onde seguradoras oferecem condições especiais e simulações gratuitas.

A SUSEP também mantém o Sistema de Consulta de Reclamações onde você pode verificar o histórico de reclamações de cada seguradora antes de contratar — disponível em susep.gov.br/servicos-ao-cidadao/consultas.

Dúvidas sobre seguro de vida

1. Seguro de vida paga para qualquer causa de morte? A maioria dos seguros cobre morte por qualquer causa após o período de carência — acidente ou doença. As principais exclusões são suicídio nos primeiros 24 meses de vigência do contrato (após esse prazo, passa a ser coberto), morte decorrente de atos ilícitos praticados pelo segurado, morte em guerra declarada e algumas atividades de risco extremo não declaradas na proposta. Leia sempre a cláusula de exclusões antes de assinar — ela precisa estar clara no contrato.

2. O beneficiário precisa provar que dependia do segurado para receber a indenização? Não. O seguro de vida paga para os beneficiários indicados no contrato independentemente de comprovação de dependência financeira. Você pode indicar qualquer pessoa como beneficiária — cônjuge, filhos, pais, irmãos, amigos. A única restrição é que o segurado não pode ser o próprio beneficiário. Se nenhum beneficiário for indicado ou se todos morrerem antes do segurado, a indenização vai para os herdeiros legais conforme as regras do inventário. Atualizar os beneficiários após mudanças de vida — casamento, divórcio, nascimento de filhos — é uma obrigação que muitas pessoas esquecem.

3. É possível ter mais de um seguro de vida ao mesmo tempo? Sim. Não existe limite legal para o número de seguros de vida que uma pessoa pode ter. Se você tiver dois seguros de R$ 500.000 cada, seus beneficiários receberão R$ 1.000.000 no total. Seguro de vida não é como plano de saúde — não há regra de proporcionalidade ou de pagamento de apenas um. Essa possibilidade é especialmente relevante para quem tem o seguro coletivo do empregador e quer complementar com um produto individual para garantir cobertura suficiente.

4. O que acontece com o seguro se eu parar de pagar o prêmio? O contrato é suspenso após um período de carência de pagamento — geralmente 30 a 60 dias. Se você retomar o pagamento dentro de determinado prazo, o seguro pode ser reativado sem nova declaração de saúde dependendo das condições do contrato. Se não retomar, o contrato é cancelado e você perde toda a proteção. Para seguros com acumulação de reserva — vitalício — pode haver valor de resgate proporcional ao tempo pago. Para seguros temporários sem acumulação, não há resgate.