Voltar aos percentuais planejados é uma decisão de controle de risco, não uma tentativa de prever o próximo vencedor

Rebalanceamento de carteira é o processo de ajustar os investimentos para que cada classe de ativo volte ao percentual definido no planejamento original. Se a estratégia previa 50% em renda fixa, 30% em ações brasileiras e 20% no exterior, mas as oscilações do mercado alteraram essa divisão, o rebalanceamento corrige o desvio.

Essa correção pode ser feita vendendo parte dos ativos que cresceram demais, comprando aqueles que ficaram abaixo da meta ou direcionando os novos aportes exclusivamente para as posições deficitárias.

O objetivo central não é adivinhar se a bolsa vai subir, se o dólar vai cair ou se os juros atingiram o ponto máximo. É impedir que o comportamento dos mercados transforme uma carteira moderada em uma carteira agressiva sem que o investidor perceba.

Uma ação que sobe muito pode parecer uma ótima notícia — e normalmente é. O problema começa quando a valorização aumenta tanto seu peso que o resultado financeiro passa a depender excessivamente de uma empresa, setor ou classe de ativo.

Rebalancear significa reconhecer uma verdade pouco glamourosa: uma carteira não permanece equilibrada sozinha.

O que é rebalanceamento de carteira?

Rebalanceamento de carteira é a redistribuição periódica do patrimônio entre as classes de investimento para restaurar os percentuais definidos na estratégia.

A alocação inicial representa uma decisão. Ela combina objetivos, prazo, necessidade de liquidez, capacidade financeira e tolerância a perdas. Depois que os investimentos começam a oscilar, porém, esses percentuais mudam.

Imagine uma carteira criada com:

- 50% em renda fixa;

- 30% em ações brasileiras;

- 20% em ativos internacionais.

Se as ações brasileiras sobem mais do que os demais investimentos, podem passar de 30% para 40% do patrimônio. O investidor que não faz nada agora possui uma carteira diferente daquela que escolheu.

Não houve nova decisão consciente. O mercado tomou a decisão por ele.

Esse processo é diferente da diversificação de carteira. Diversificar significa distribuir o dinheiro entre riscos diferentes. Rebalancear significa preservar essa distribuição ao longo do tempo.

O Portal do Investidor destaca que a revisão da carteira deve considerar risco, objetivos e horizonte financeiro:

Checklist financeiro e revisão da carteira — Portal do Investidor

Por que os percentuais mudam sozinhos?

Os percentuais mudam porque cada investimento apresenta um desempenho diferente. Alguns sobem, outros caem, alguns pagam juros e outros distribuem rendimentos.

Se dois ativos começam com o mesmo valor, mas um sobe 30% e outro permanece estável, o primeiro passa a ocupar uma parcela maior do patrimônio.

Considere uma carteira simples de R$ 100 mil:

| Classe | Valor inicial | Percentual inicial |

|---|---|---|

| Renda fixa | R$ 60.000 | 60% |

| Ações | R$ 40.000 | 40% |

| Total | R$ 100.000 | 100% |

Agora suponha que, ao longo do período, as ações valorizem 25% e a renda fixa acumule 5%.

| Classe | Valor depois do desempenho | Novo percentual |

|---|---|---|

| Renda fixa | R$ 63.000 | 55,8% |

| Ações | R$ 50.000 | 44,2% |

| Total | R$ 113.000 | 100% |

A carteira que era 60% renda fixa e 40% ações passou a ter 55,8% e 44,2%.

A mudança parece pequena. Em ciclos mais longos, porém, pode se tornar expressiva. Uma classe que representava 20% pode passar para 35%, 40% ou mais.

Quanto maior a oscilação dos ativos, maior tende a ser o desvio.

Rebalancear é o mesmo que mudar a estratégia?

Não. Rebalancear significa voltar à estratégia existente. Mudar a estratégia significa redefinir os percentuais porque a vida financeira, os objetivos ou a tolerância ao risco mudaram.

Essa diferença evita um erro frequente.

Imagine que a carteira foi planejada com 30% em ações. Depois de uma queda forte da bolsa, essas ações passam a representar apenas 20%. Rebalancear significa comprar o suficiente para retornar aos 30%.

Se o investidor decide reduzir definitivamente a meta para 15% porque descobriu que não tolera aquela volatilidade, isso não é apenas rebalanceamento. É uma mudança estrutural de estratégia.

A mudança pode ser legítima. O problema aparece quando ela ocorre por medo, euforia ou manchetes do momento.

O investidor vende ações depois de uma queda, aumenta renda variável após uma alta e altera a carteira toda vez que o cenário econômico muda. Em vez de rebalancear, passa a perseguir o retrovisor.

O artigo sobre alocação de ativos conforme o ciclo econômico mostra como juros, inflação e crescimento afetam diferentes classes. Isso não significa que a carteira precise ser reconstruída toda semana a cada nova projeção.

Qual é a função real do rebalanceamento?

A função real do rebalanceamento é controlar o risco da carteira e preservar sua compatibilidade com os objetivos do investidor.

Ele não garante rentabilidade maior em todos os períodos. Em um mercado que sobe continuamente, vender parte do ativo vencedor pode até reduzir o retorno em comparação com simplesmente deixá-lo crescer.

Mas retorno isolado não é a única variável. Existe também o risco assumido para obtê-lo.

Se uma carteira planejada para ter 30% de renda variável chega a 60%, ela pode apresentar excelente desempenho durante uma alta. Na próxima queda, porém, o investidor descobrirá que estava assumindo o dobro da exposição pretendida.

O rebalanceamento funciona como um limite. Ele impede que a empolgação de um ativo vencedor domine todo o patrimônio.

A B3 descreve o processo como o ajuste das proporções para retomar a alocação planejada:

Rebalanceamento de carteira — B3

Como calcular o rebalanceamento de carteira?

O cálculo começa com três informações:

- valor total atual da carteira;

- percentual desejado para cada classe;

- valor atual de cada classe.

A fórmula do valor-alvo é:

Valor-alvo da classe = patrimônio total × percentual desejado

Depois, calcula-se a diferença:

Ajuste necessário = valor-alvo − valor atual

Resultado positivo significa que falta dinheiro naquela classe. Resultado negativo significa que ela está acima da meta.

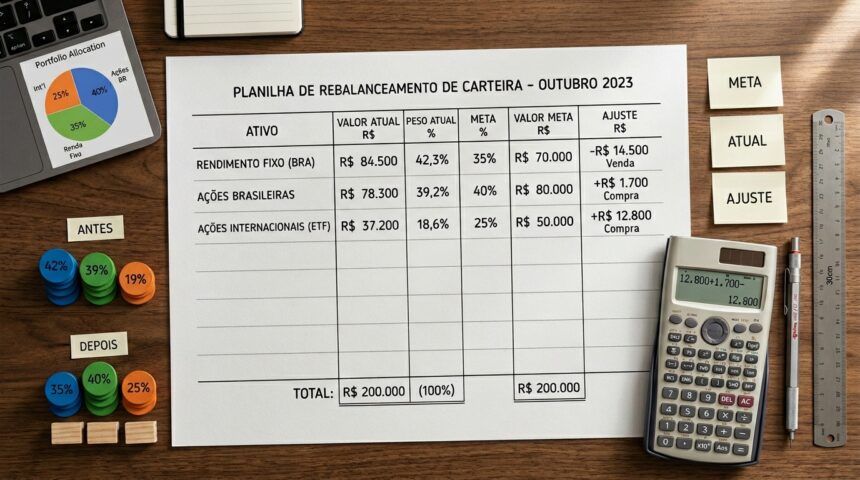

Exemplo completo com R$ 100 mil

Imagine uma carteira com planejamento de:

- 50% em renda fixa;

- 30% em ações brasileiras;

- 20% em ativos internacionais.

Depois de algum tempo, o patrimônio total chegou a R$ 118 mil, distribuído assim:

| Classe | Valor atual | Percentual atual |

|---|---|---|

| Renda fixa | R$ 52.000 | 44,1% |

| Ações brasileiras | R$ 42.000 | 35,6% |

| Ativos internacionais | R$ 24.000 | 20,3% |

| Total | R$ 118.000 | 100% |

Agora calculamos os valores-alvo:

| Classe | Meta | Valor-alvo |

|---|---|---|

| Renda fixa | 50% | R$ 59.000 |

| Ações brasileiras | 30% | R$ 35.400 |

| Ativos internacionais | 20% | R$ 23.600 |

A diferença fica assim:

| Classe | Valor atual | Valor-alvo | Ajuste |

|---|---|---|---|

| Renda fixa | R$ 52.000 | R$ 59.000 | Comprar R$ 7.000 |

| Ações brasileiras | R$ 42.000 | R$ 35.400 | Reduzir R$ 6.600 |

| Ativos internacionais | R$ 24.000 | R$ 23.600 | Reduzir R$ 400 |

Um rebalanceamento completo poderia vender R$ 6.600 de ações brasileiras e R$ 400 de ativos internacionais, direcionando os R$ 7 mil para a renda fixa.

Mas vender não é a única alternativa.

É possível rebalancear sem vender?

Sim. O rebalanceamento pode ser feito com novos aportes, dividendos, juros, cupons e outros recursos que entram na carteira.

No exemplo anterior, faltavam R$ 7 mil em renda fixa. Se o investidor realiza aportes mensais de R$ 2 mil, poderia direcionar os próximos aportes para essa classe até aproximar a carteira da meta.

Esse método possui três vantagens práticas:

- reduz a necessidade de vender ativos;

- pode diminuir custos operacionais e impactos tributários;

- evita realizar ganhos apenas para ajustar pequenos desvios.

Para quem está na fase de acumulação e aporta todos os meses, o rebalanceamento por fluxo de caixa costuma ser suficiente em muitos momentos.

A regularidade dos aportes também reforça o efeito dos juros compostos ao investir mensalmente. O novo dinheiro não serve apenas para aumentar o patrimônio; pode corrigir a distribuição da carteira de maneira eficiente.

O processo fica mais difícil quando o patrimônio é muito grande em relação aos aportes. Se a carteira possui R$ 2 milhões e o desvio é de R$ 150 mil, aportes de R$ 2 mil mensais demorariam anos para corrigir a diferença.

Nesse caso, vendas podem ser necessárias.

Quando fazer o rebalanceamento?

Não existe uma frequência universal. O rebalanceamento pode ser feito por calendário, por faixas de tolerância ou por uma combinação dos dois métodos.

Rebalanceamento por calendário

O investidor escolhe datas fixas para revisar a carteira, como:

- a cada três meses;

- a cada seis meses;

- uma vez por ano.

A vantagem é a simplicidade. A revisão entra no calendário e reduz decisões impulsivas.

A desvantagem é que um desvio grande pode ocorrer entre as datas. Também pode acontecer o oposto: chegar o dia da revisão e a carteira estar praticamente dentro da meta, tornando desnecessária qualquer movimentação.

Rebalanceamento por faixa de tolerância

Nesse método, a carteira só é ajustada quando uma classe ultrapassa determinado limite.

Uma meta de 30% em ações poderia admitir uma faixa entre 25% e 35%. Enquanto a posição permanecer dentro desse intervalo, nada é feito.

Quando ultrapassa 35% ou cai abaixo de 25%, o investidor rebalanceia.

Esse método reage ao tamanho do desvio, e não apenas à passagem do tempo.

Método híbrido

O método híbrido combina revisão periódica com faixas de tolerância.

O investidor analisa a carteira a cada trimestre ou semestre, mas só movimenta recursos se alguma classe tiver ultrapassado os limites definidos.

Essa combinação evita tanto o abandono da carteira quanto o excesso de operações.

Qual faixa de tolerância utilizar?

Uma faixa comum pode ser de 5 pontos percentuais para classes grandes, mas esse número não deve ser aplicado mecanicamente a todas as posições.

Esse é um detalhe técnico que muitos artigos ignoram: cinco pontos percentuais têm significados completamente diferentes conforme o tamanho da alocação original.

Veja a comparação:

| Meta da classe | Peso atual | Desvio em pontos percentuais | Desvio relativo |

|---|---|---|---|

| 50% | 55% | +5 pontos | +10% |

| 20% | 25% | +5 pontos | +25% |

| 10% | 15% | +5 pontos | +50% |

| 5% | 10% | +5 pontos | +100% |

Uma classe planejada para representar 5% que sobe para 10% dobrou de tamanho. Usar apenas uma tolerância absoluta de cinco pontos pode permitir uma distorção enorme.

Por isso, existem duas maneiras de definir limites.

Faixa absoluta

O limite é estabelecido em pontos percentuais.

Exemplo: meta de 30%, com tolerância de cinco pontos. A faixa fica entre 25% e 35%.

Faixa relativa

O limite é calculado como percentual da própria meta.

Exemplo: meta de 10%, com tolerância relativa de 20%. A faixa seria entre 8% e 12%.

Para classes pequenas, a faixa relativa costuma representar melhor a mudança de risco. Para classes maiores, a faixa absoluta pode ser mais simples.

O que é orçamento de desvio?

Orçamento de desvio é o limite máximo que cada classe pode se afastar da alocação planejada antes de exigir ação.

Em vez de analisar a carteira apenas como “certa” ou “errada”, o investidor define antecipadamente quanto de desvio aceita.

Um planejamento poderia estabelecer:

| Classe | Meta | Limite mínimo | Limite máximo |

|---|---|---|---|

| Renda fixa | 50% | 45% | 55% |

| Ações brasileiras | 25% | 21% | 29% |

| Exterior | 20% | 17% | 23% |

| Ouro ou proteção | 5% | 4% | 6% |

Enquanto todas as classes permanecem dentro dessas bandas, não há necessidade de movimentação.

O orçamento de desvio evita a obsessão de manter os percentuais perfeitamente exatos. Uma carteira não precisa estar em 50,00%, 25,00%, 20,00% e 5,00% todos os dias.

Esse tipo de precisão parece profissional, mas frequentemente produz apenas mais operações, impostos e ansiedade.

Rebalanceamento melhora o retorno?

Pode melhorar a relação entre risco e retorno, mas não garante maior rentabilidade absoluta em todos os cenários.

O rebalanceamento obriga o investidor a reduzir posições que cresceram acima da meta e direcionar recursos para classes que ficaram para trás. Em mercados que alternam ciclos, essa disciplina pode capturar o efeito de vender relativamente caro e comprar relativamente barato.

Por outro lado, em uma tendência longa e persistente, o ativo vencedor pode continuar vencendo. Rebalancear cedo demais reduziria sua participação.

Imagine uma carteira com ações e renda fixa em um período de dez anos de forte alta contínua da bolsa. Quem nunca rebalanceou poderia terminar com retorno maior — e também com risco muito mais elevado.

O objetivo não é vencer retrospectivamente a estratégia que assumiu mais risco. É manter a carteira dentro do risco escolhido antes de saber qual ativo seria vencedor.

A análise de risco e retorno nos investimentos ajuda a entender por que comparar apenas a rentabilidade final pode produzir conclusões erradas.

Rebalancear significa vender os melhores investimentos?

Não necessariamente. Significa reduzir o excesso de exposição criado pela valorização.

Quando uma ação sobe muito e passa a dominar a carteira, vender uma pequena parte não equivale a declarar que a empresa ficou ruim. Significa impedir que um único ativo determine o futuro do patrimônio.

Imagine que uma ação representava 5% da carteira e, depois de forte valorização, passou para 18%. Mesmo que a empresa continue excelente, o risco específico aumentou.

A partir desse ponto, problemas regulatórios, uma decisão ruim da administração, uma mudança tecnológica ou uma crise setorial podem afetar uma parcela muito maior do patrimônio.

A dificuldade é emocional. Vender o vencedor parece errado. Comprar o ativo que ficou para trás parece pouco atraente.

É justamente por isso que o rebalanceamento precisa de regras definidas antes da euforia ou do medo.

Rebalanceamento não é market timing

Market timing é a tentativa de prever os melhores momentos para entrar e sair dos mercados. Rebalanceamento é a aplicação de regras previamente definidas para preservar a estrutura da carteira.

A diferença está na origem da decisão.

No market timing, o investidor pensa:

“A bolsa vai cair, então vou vender tudo.”

No rebalanceamento, pensa:

“Minha meta para ações é 30%, mas elas chegaram a 38%. Vou corrigir o excesso previsto na política.”

O primeiro depende de uma previsão. O segundo depende de uma regra.

Isso não significa que o rebalanceamento seja infalível. Ele pode mandar vender antes de uma alta adicional ou comprar antes de uma nova queda. A função não é acertar o curto prazo.

A função é impedir que o investidor improvise com o patrimônio toda vez que abre o noticiário.

Qual é o impacto dos impostos e custos?

Vendas realizadas para rebalancear podem produzir custos de negociação, spreads, tributação e obrigações de apuração, dependendo do tipo de ativo e da operação.

A regra varia entre ações, ETFs, fundos imobiliários, títulos, fundos e investimentos no exterior. Por isso, o rebalanceamento não deve ignorar o custo fiscal.

A Receita Federal e a B3 disponibilizam o ReVar, ferramenta destinada à apuração de ganhos líquidos e geração de documentos de pagamento para operações de renda variável:

ReVar para cálculo de imposto sobre renda variável — Receita Federal e B3

Um ajuste pequeno pode não compensar quando exige vender ativos com custos elevados.

Por isso, a sequência mais eficiente costuma ser:

- usar novos aportes;

- usar dividendos e rendimentos;

- corrigir desvios maiores com vendas;

- evitar movimentações apenas para atingir casas decimais.

O imposto não deve impedir um rebalanceamento necessário. Também não deve ser ignorado como se fosse detalhe.

Como rebalancear uma carteira com ETFs?

ETFs facilitam o rebalanceamento porque cada fundo pode representar uma classe ampla de ativos, reduzindo a quantidade de operações necessárias.

Uma carteira poderia utilizar:

- um ETF de ações brasileiras;

- um ETF de ações globais;

- um ETF de renda fixa;

- outros ativos complementares.

Em vez de calcular dezenas de ações separadamente, o investidor ajusta os pesos das grandes classes.

Isso não significa que qualquer ETF seja simples. É necessário entender índice, composição, moeda, liquidez, taxa e riscos. O conteúdo sobre o que é ETF e como funciona no Brasil detalha essas diferenças.

ETFs também realizam rebalanceamentos internos quando os índices de referência mudam. Esse ajuste dentro do fundo é diferente do rebalanceamento pessoal entre as classes da carteira.

O ETF cuida da composição do índice. O investidor continua responsável por decidir quanto do patrimônio ficará naquela classe.

Como rebalancear uma carteira de renda passiva?

Em uma carteira voltada à renda, o rebalanceamento não deve considerar apenas o valor dos ativos. Também precisa observar a origem e a sustentabilidade dos rendimentos.

Uma carteira pode estar equilibrada em valor, mas concentrada demais em uma única fonte de renda, como:

- dividendos de bancos;

- rendimentos de fundos imobiliários de papel;

- juros pós-fixados;

- títulos ligados à inflação;

- empresas exportadoras.

Se todas as fontes reagem ao mesmo fator econômico, a diversificação é menor do que parece.

O artigo sobre como estruturar uma carteira de renda passiva com R$ 100 mil mostra que renda periódica não elimina riscos de preço, crédito ou concentração.

O rebalanceamento pode direcionar rendimentos recebidos para as classes que ficaram abaixo da meta, evitando vendas.

Essa é uma aplicação prática elegante: o dinheiro distribuído pelos ativos ajuda a reconstruir o próprio equilíbrio da carteira.

O risco da carteira não é dividido igualmente pelos percentuais

Uma carteira com 60% em renda fixa e 40% em ações não necessariamente possui 60% do risco na renda fixa e 40% nas ações.

Como as ações costumam oscilar mais, podem responder pela maior parte da volatilidade total, mesmo ocupando uma parcela menor do patrimônio.

Esse é outro ponto pouco discutido em conteúdos básicos.

Considere dois ativos:

- renda fixa com oscilação anual estimada de 4%;

- ações com oscilação anual estimada de 20%.

Mesmo com apenas 40% em ações, essa parte pode dominar as variações da carteira.

Isso significa que o rebalanceamento por valor é necessário, mas não revela toda a distribuição de risco. Investidores mais avançados podem analisar contribuição de risco, correlação e sensibilidade a juros, inflação e câmbio.

A carteira não é apenas uma pizza de percentuais. É uma rede de comportamentos que mudam em conjunto ou em direções opostas.

O que fazer durante uma queda forte da bolsa?

Durante uma queda forte, o rebalanceamento pode exigir comprar a classe que está caindo. Essa costuma ser a parte mais difícil da estratégia.

Se a meta para ações é 30% e a queda reduz o peso para 22%, a regra indica aumentar a posição. O noticiário, porém, provavelmente estará cheio de motivos para não fazer isso.

O investidor precisa separar duas situações.

A primeira é uma oscilação de mercado dentro da estratégia prevista. Nesse caso, rebalancear pode restaurar o risco escolhido.

A segunda é uma mudança real no objetivo ou na capacidade financeira. Se houve perda de emprego, necessidade de caixa ou redução do horizonte, talvez seja necessário redefinir a estratégia.

Rebalancear não significa ignorar a realidade pessoal.

Também não significa comprar qualquer ativo em queda. Uma empresa individual pode ter deteriorado. Uma classe diversificada, por outro lado, não desaparece porque atravessa um ciclo ruim.

O que fazer quando a bolsa sobe muito?

Quando a bolsa sobe e ultrapassa a faixa máxima, o rebalanceamento reduz parte da exposição e direciona recursos para as demais classes.

Esse movimento realiza uma parcela dos ganhos sem exigir a previsão de que o topo chegou.

O investidor não vende tudo. Apenas retorna ao percentual planejado.

Se a bolsa continuar subindo, ele ainda participa da valorização. Se cair, a carteira estará menos exposta do que estaria sem o ajuste.

Esse é o equilíbrio entre disciplina e permanência.

A estratégia evita dois extremos:

- sair totalmente do mercado por medo;

- deixar a euforia transformar a carteira em uma aposta concentrada.

Rebalancear todo mês é exagero?

Para muitas carteiras de longo prazo, sim. Revisar mensalmente pode ser útil, mas realizar operações todos os meses costuma ser desnecessário quando os desvios são pequenos.

O excesso de rebalanceamento aumenta:

- custos;

- trabalho;

- tributação potencial;

- risco de decisões emocionais;

- interferência no processo de longo prazo.

O investidor passa a administrar ruído em vez de risco.

Uma carteira simples pode ser revista trimestral ou semestralmente e movimentada apenas quando as bandas forem ultrapassadas. Carteiras com grande patrimônio, necessidades institucionais ou riscos específicos podem exigir acompanhamento diferente.

A frequência deve ser proporcional à complexidade, não à ansiedade.

Quando a carteira precisa de mudança estrutural?

A alocação deve ser reconsiderada quando ocorre uma mudança relevante na vida financeira, e não apenas porque um ativo subiu ou caiu.

Exemplos incluem:

- aproximação da aposentadoria;

- compra de imóvel;

- nascimento de filhos;

- mudança de país;

- redução permanente da renda;

- aumento significativo do patrimônio;

- criação ou encerramento de empresa;

- mudança verdadeira na tolerância a perdas;

- novo prazo para utilização do dinheiro.

Nessas situações, voltar aos percentuais antigos pode não fazer sentido. A estratégia original foi criada para uma realidade que deixou de existir.

Quem ainda não definiu uma estrutura pode começar pelo conteúdo sobre como montar uma carteira de investimentos para iniciantes.

Primeiro vem a alocação. Depois, o rebalanceamento.

Como criar uma política simples de rebalanceamento?

Uma política eficiente cabe em poucas linhas e elimina decisões improvisadas.

Exemplo:

A carteira será revisada a cada seis meses. Cada classe terá uma faixa de tolerância definida. Novos aportes e rendimentos serão usados primeiro para corrigir desvios. Vendas ocorrerão apenas quando uma faixa for ultrapassada e os aportes não forem suficientes. Mudanças estruturais dependerão de alteração nos objetivos, no prazo ou na capacidade de risco.

A política deve registrar:

| Item | Definição |

|---|---|

| Percentual-alvo | Quanto cada classe deve representar |

| Faixa de tolerância | Quanto pode se afastar da meta |

| Frequência de revisão | Quando a carteira será analisada |

| Ordem de ajuste | Aportes, rendimentos e vendas |

| Critério de mudança | Quais eventos permitem alterar a estratégia |

| Tratamento tributário | Como os custos serão avaliados |

| Registro | Como as decisões serão documentadas |

Registrar decisões reduz a tendência de reescrever a estratégia depois que o resultado já é conhecido.

Quais erros devem ser evitados?

O erro mais comum é confundir rebalanceamento com troca constante de investimentos.

Outros problemas frequentes são:

- usar percentuais sem considerar objetivos;

- rebalancear por causa de manchetes;

- ignorar impostos e liquidez;

- concentrar a carteira em ativos diferentes que carregam o mesmo risco;

- vender posições pequenas apenas para alcançar precisão decimal;

- mudar as metas depois de cada queda;

- tratar toda valorização como excesso injustificado;

- ignorar mudanças reais na vida financeira.

Também existe o erro de comparar a carteira rebalanceada com o ativo que mais subiu no período.

Depois que o vencedor é conhecido, qualquer diversificação parece desnecessária. Antes do resultado, porém, ninguém sabia qual seria o vencedor.

Rebalanceamento é manutenção, não conserto de emergência

Rebalanceamento de carteira é uma rotina de manutenção que preserva a relação entre patrimônio, risco e objetivos.

Ele não transforma uma alocação ruim em boa. Se os percentuais foram escolhidos sem planejamento, rebalanceá-los apenas repete o erro com disciplina.

Também não protege contra qualquer perda. Uma carteira diversificada pode cair. A diferença é que a queda tende a ocorrer dentro de uma estrutura de risco conhecida, e não como resultado de uma concentração acidental.

A melhor política costuma ser simples: definir metas, estabelecer tolerâncias, usar aportes para corrigir desvios e vender apenas quando necessário.

O investidor não precisa manter cada classe no percentual exato todos os dias. Precisa impedir que o mercado redesenhe silenciosamente sua vida financeira.

Perguntas frequentes sobre rebalanceamento de carteira

O que significa rebalancear uma carteira?

Rebalancear significa ajustar os valores dos investimentos para que as classes voltem aos percentuais definidos no planejamento. Isso pode ser feito com novos aportes, reinvestimento de rendimentos ou venda de posições que ultrapassaram a meta. O objetivo principal é controlar o risco, não prever quais ativos terão melhor desempenho no período seguinte.

De quanto em quanto tempo devo rebalancear os investimentos?

Não existe frequência universal. Muitos investidores fazem revisões trimestrais, semestrais ou anuais, mas realizam operações apenas quando os percentuais ultrapassam faixas de tolerância. O método híbrido evita abandono e excesso de movimentação. A frequência deve considerar complexidade, tamanho da carteira, custos, liquidez e disponibilidade de novos aportes.

É obrigatório vender ativos para rebalancear?

Não. Durante a fase de acumulação, os novos aportes podem ser direcionados às classes que ficaram abaixo da meta. Dividendos, juros e rendimentos também ajudam no ajuste. Vendas tornam-se mais necessárias quando o desvio é grande, quando os aportes são pequenos em relação ao patrimônio ou quando existe concentração excessiva em determinado ativo.

Rebalanceamento pode reduzir a rentabilidade?

Pode reduzir o retorno em períodos nos quais um ativo continua subindo por muito tempo, porque parte da posição vencedora é reduzida. Contudo, o objetivo não é maximizar retrospectivamente o retorno de um único cenário. É preservar o nível de risco planejado e impedir que uma classe passe a dominar o patrimônio sem decisão consciente.

Qual é uma boa faixa de tolerância?

A faixa depende do tamanho e da volatilidade da classe. Cinco pontos percentuais podem funcionar para uma posição grande, mas ser excessivos para uma posição pequena. Uma alternativa é usar limites relativos. Uma alocação de 10% com tolerância de 20%, por exemplo, seria rebalanceada abaixo de 8% ou acima de 12%.

É preciso pagar imposto ao rebalancear?

Pode haver tributação quando o ajuste envolve venda com lucro, dependendo do ativo, do mercado e das regras aplicáveis. Também podem existir custos de negociação e spreads. Por isso, novos aportes e rendimentos costumam ser usados primeiro. Antes de vender, é importante verificar a tributação específica e manter os registros das operações.

Rebalanceamento é indicado para carteiras pequenas?

Sim. O princípio funciona para qualquer tamanho de patrimônio, embora carteiras pequenas normalmente possam ser corrigidas apenas com novos aportes. Não é necessário criar uma estrutura complexa. Poucas classes, percentuais claros e uma revisão periódica já permitem controlar a concentração e manter os investimentos alinhados aos objetivos.