O guia completo para entender o papel do Banco Central na economia brasileira, como suas decisões afetam o seu dinheiro e por que a autonomia conquistada em 2021 mudou o jogo para quem investe no país

Neste artigo você vai entender quais são as funções do Banco Central do Brasil, como ele controla a inflação, regula o sistema financeiro e gerencia as reservas internacionais, o que mudou com a independência formal aprovada em 2021 e como cada decisão do Copom afeta diretamente seus investimentos, seu crédito e o custo de vida.

Toda vez que o Copom decide sobre a taxa Selic, os mercados reagem em segundos. O dólar oscila, a bolsa sobe ou cai, os títulos do Tesouro mudam de preço. Mas a maioria das pessoas que acompanha essas reações não sabe exatamente o que é o Banco Central, quem toma essas decisões, com base em quê e por que uma autarquia do governo tem tanto poder sobre a vida financeira de 215 milhões de brasileiros.

O Banco Central é a instituição mais importante do sistema financeiro brasileiro — e uma das menos compreendidas pelo público geral. Entender o que ele faz, como funciona e quais são seus limites é entender o mecanismo central que define juros, câmbio, inflação e crédito no país.

O que é o Banco Central e qual é o seu mandato oficial

O Banco Central do Brasil — BCB — é uma autarquia federal vinculada ao Ministério da Fazenda, criada em 1964 pela Lei 4.595. É o responsável pela política monetária brasileira e pela regulação e supervisão do sistema financeiro nacional.

Desde a aprovação da Lei Complementar 179 em fevereiro de 2021, o Banco Central tem autonomia formal — seus diretores têm mandatos fixos e só podem ser demitidos por causa justificada, não por vontade política do governo.

O mandato oficial do BCB, definido em lei, estabelece uma hierarquia clara de objetivos:

Objetivo primário: assegurar a estabilidade de preços — ou seja, controlar a inflação dentro da meta estabelecida pelo Conselho Monetário Nacional.

Objetivo secundário: sujeito ao cumprimento do objetivo primário, contribuir para a estabilidade e a eficiência do sistema financeiro, suavizar as flutuações do nível de atividade econômica e fomentar o pleno emprego.

A hierarquia importa: o BC não pode sacrificar o controle da inflação para estimular o crescimento. Inflação primeiro, crescimento depois. Essa prioridade está em lei desde 2021.

Todas as informações oficiais, publicações e dados do Banco Central estão disponíveis em bcb.gov.br.

As seis funções principais do Banco Central

O BC não faz apenas uma coisa. Ele acumula funções que em muitos países são divididas entre diferentes instituições.

1. Política monetária — controle da inflação via Selic

É a função mais conhecida e mais impactante para o investidor. O Banco Central define a taxa Selic — a taxa básica de juros da economia — nas reuniões do Copom, que acontecem a cada 45 dias.

A Selic é o instrumento principal de controle da inflação. Quando a inflação sobe acima da meta, o BC eleva a Selic para encarecer o crédito, reduzir o consumo e desacelerar os preços. Quando a economia está fraca e a inflação está controlada, o BC reduz a Selic para estimular o crédito e o consumo.

O calendário completo das reuniões do Copom e todas as decisões históricas estão em bcb.gov.br/politicamonetaria/copom.

2. Regulação e supervisão do sistema financeiro

O BC autoriza o funcionamento de bancos, fintechs, cooperativas de crédito, corretoras e todas as instituições financeiras. Fiscaliza o cumprimento das normas prudenciais — capital mínimo, liquidez, limites de exposição a risco.

Quando um banco tem problemas, é o BC que intervém — por meio de regimes especiais como intervenção, liquidação extrajudicial ou RAET. A lista de instituições autorizadas a funcionar está disponível em bcb.gov.br/acessoinformacao/registros_canton.

3. Gerenciamento das reservas internacionais

O Brasil mantém reservas internacionais em dólares, euros, ouro e outros ativos — atualmente acima de US$ 350 bilhões. O BC administra esse portfólio com objetivo de segurança, liquidez e rentabilidade.

As reservas são o colchão que protege o país em crises cambiais — dão ao BC capacidade de intervir no mercado de câmbio quando a volatilidade é excessiva. O relatório mensal de reservas está em bcb.gov.br/estabilidadefinanceira/reservasinternacionais.

4. Emissão de moeda

O Banco Central tem o monopólio da emissão de cédulas e moedas no Brasil — em parceria com a Casa da Moeda do Brasil. Controla a quantidade de dinheiro em circulação como parte da política monetária.

5. Sistema de pagamentos

O BC regula e supervisiona o sistema de pagamentos brasileiro — incluindo o Pix, o TED, o DOC e o sistema de compensação de cheques. Foi o BC que criou e implementou o Pix em 2020, transformando os pagamentos do país.

6. Gestão do câmbio

O Brasil adota câmbio flutuante desde 1999 — o dólar é determinado pelo mercado. Mas o BC intervém quando a volatilidade é excessiva, comprando ou vendendo dólares para suavizar movimentos bruscos. Não fixa a taxa de câmbio — apenas reduz volatilidade.

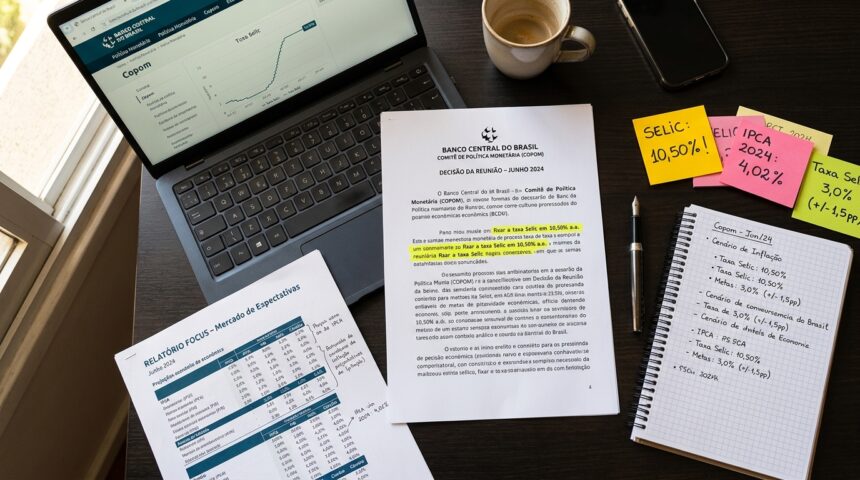

Como o Copom funciona — o comitê que move os mercados

O Comitê de Política Monetária — Copom — é o órgão do Banco Central responsável pelas decisões sobre a Selic. É composto pelo presidente do BC e pelos oito diretores.

O calendário de reuniões:

O Copom se reúne oito vezes por ano, a cada 45 dias, sempre em dois dias consecutivos — terça e quarta-feira. A decisão é divulgada na quarta-feira à noite, após o fechamento dos mercados.

Quando coincide com a reunião do Federal Reserve americano na mesma semana, o evento é chamado de “Super Quarta” — um dos dias mais monitorados do calendário financeiro brasileiro.

O processo de decisão:

No primeiro dia, a equipe técnica do BC apresenta análises da conjuntura econômica — inflação corrente, expectativas, atividade econômica, câmbio, cenário internacional. No segundo dia, os diretores debatem e votam.

A decisão não precisa ser unânime — há votos dissidentes registrados em ata. A ata da reunião é publicada na terça-feira seguinte em bcb.gov.br/politicamonetaria/copom e é um dos documentos mais lidos pelo mercado financeiro.

O Relatório de Inflação:

Publicado trimestralmente, o Relatório de Inflação apresenta as projeções do BC para inflação, PIB e Selic nos próximos trimestres. É a janela mais completa para entender como o BC enxerga a economia. Disponível em bcb.gov.br/publicacoes/ri.

O Boletim Focus — o termômetro semanal do mercado

Todo segundo-feira antes da abertura dos mercados, o Banco Central publica o Boletim Focus — uma das ferramentas mais valiosas e mais subutilizadas pelos investidores brasileiros.

O Focus consolida as expectativas de aproximadamente 140 instituições financeiras — bancos, gestoras, consultorias — para as principais variáveis econômicas:

- Selic ao final do ano atual e dos próximos dois anos

- IPCA acumulado no ano atual e nos próximos dois anos

- PIB do ano atual

- Câmbio ao final do ano atual

Quando as projeções do Focus para a Selic sobem semana a semana, significa que o mercado está antecipando que o BC vai manter ou elevar os juros. Quando caem, o mercado está precificando cortes.

Acompanhar essa tendência — não o número isolado de uma semana — é uma das formas mais eficientes de se posicionar antes das reuniões do Copom. Disponível gratuitamente em bcb.gov.br/publicacoes/focus.

O sistema de metas de inflação — como funciona na prática

O Brasil adota o regime de metas de inflação desde 1999. O sistema funciona assim:

O Conselho Monetário Nacional — CMN — composto pelo ministro da Fazenda, pelo ministro do Planejamento e pelo presidente do Banco Central — define anualmente a meta de inflação. A partir de 2025, o Brasil adotou meta contínua de 3% ao ano com banda de tolerância de 1,5 ponto percentual — ou seja, inflação entre 1,5% e 4,5% é considerada dentro da meta.

O Banco Central usa a Selic como instrumento para perseguir essa meta. Se a inflação projeta ultrapassar o teto, o BC sobe os juros. Se projeta ficar abaixo do piso, o BC corta.

Se a meta não for cumprida — inflação fechar o ano fora da banda — o presidente do BC precisa enviar carta aberta ao ministro da Fazenda explicando as causas, as providências tomadas e o prazo para o retorno à meta. Esse mecanismo de accountability é um dos pilares da credibilidade do sistema.

As metas históricas e os resultados do IPCA em relação a cada meta estão documentados em bcb.gov.br/controleinflacao/historicotaxasjuros.

Como as decisões do BC afetam cada tipo de investimento

Renda fixa pós-fixada

Tesouro Selic e CDBs atrelados ao CDI sobem quando a Selic sobe e caem quando cai. É a transmissão mais direta e mais imediata das decisões do Copom.

Tesouro Prefixado e IPCA+

Quando o BC sinaliza alta de juros, o preço de mercado desses títulos cai — quem vender antes do vencimento realiza perda. Quando sinaliza corte, o preço sobe — quem comprou antes captura ganho além dos juros contratados.

Ações e FIIs

Selic alta pressiona as ações porque encarece o crédito das empresas e torna a renda fixa mais atrativa como alternativa. Selic em queda é o vento favorável para bolsa e FIIs — reduz o custo de capital e melhora o valuation das empresas.

Câmbio

Selic alta atrai capital estrangeiro em busca de retorno — mais dólares entrando valoriza o real. Selic baixa pode reduzir o fluxo de capital externo — pressiona o dólar para cima.

Como acompanhar o Banco Central no dia a dia

Você não precisa ser economista para usar as ferramentas públicas do BC:

- bcb.gov.br/publicacoes/focus — Boletim Focus toda segunda-feira

- bcb.gov.br/politicamonetaria/copom — atas e decisões do Copom

- bcb.gov.br/publicacoes/ri — Relatório de Inflação trimestral

- bcb.gov.br/estatisticas — dados de crédito, câmbio e sistema financeiro

- registrato.bcb.gov.br — consulta de dívidas e relacionamento com o sistema financeiro pelo seu CPF

Dúvidas sobre o Banco Central do Brasil

1. O Banco Central pode imprimir dinheiro para pagar as dívidas do governo? Não — e essa é uma das proteções mais importantes da independência do BC. A Lei Complementar 179 e a legislação anterior proíbem o Banco Central de financiar diretamente o Tesouro Nacional — o BC não pode comprar títulos públicos diretamente do governo no mercado primário. Essa vedação é o principal mecanismo que impede a monetização da dívida — o “imprimir dinheiro” que gera hiperinflação. O BC pode comprar títulos no mercado secundário como instrumento de política monetária, mas com objetivos e limites específicos.

2. Qual é a diferença entre o Banco Central e o Conselho Monetário Nacional? São instituições diferentes com funções complementares. O CMN — Conselho Monetário Nacional — é o órgão máximo do sistema financeiro nacional, composto pelo ministro da Fazenda, ministro do Planejamento e presidente do BC. O CMN define as diretrizes gerais da política monetária, cambial e de crédito — incluindo a meta de inflação. O Banco Central executa essas diretrizes — define a Selic, regula os bancos, gerencia as reservas. É uma relação de supervisão e execução, não de subordinação operacional.

3. Como o cidadão comum pode usar o Registrato do Banco Central? O Registrato — disponível em registrato.bcb.gov.br — é uma plataforma gratuita do BC onde qualquer cidadão pode consultar seu relacionamento com o sistema financeiro usando o login do Gov.br. Você consegue ver todas as suas contas bancárias ativas, operações de crédito em andamento, chaves Pix cadastradas, histórico de câmbio e participação em fundos de investimento. É especialmente útil para identificar contas abertas em seu nome que você desconhece — sinal potencial de fraude — e para ter uma visão completa do seu relacionamento financeiro antes de solicitar crédito.

4. O que acontece quando um banco quebra no Brasil — qual é o papel do BC? Quando o Banco Central identifica que uma instituição financeira está com problemas de solvência ou liquidez, ele pode decretar três tipos de regime especial: intervenção — onde o BC assume temporariamente a gestão; liquidação extrajudicial — equivalente a uma falência administrativa; ou RAET — Regime de Administração Especial Temporária, para casos menos graves. Nesses processos, o BC nomeia um liquidante que administra a instituição e coordena o pagamento dos credores. O FGC — Fundo Garantidor de Créditos — atua em paralelo para garantir os depósitos dentro do limite de R$ 250.000 por CPF por instituição.

5. Por que o Brasil tem uma das maiores taxas de juros reais do mundo se tem Banco Central independente? A independência do BC garante que os juros refletem as condições econômicas reais — não pressões políticas. Mas as condições econômicas brasileiras estruturais exigem juros altos: inflação historicamente mais alta que países desenvolvidos, risco fiscal elevado pela trajetória da dívida pública, incerteza institucional que ainda cobra prêmio de risco, e mercado de crédito com alta inadimplência que eleva o spread bancário. A independência é necessária mas não suficiente para baixar os juros — as reformas estruturais que reduzem o risco fiscal e melhoram o ambiente de negócios são o complemento indispensável.