O guia definitivo para entender como o cashback realmente funciona, fazer a conta certa antes de trocar de cartão e descobrir se você está deixando dinheiro na mesa todo mês

Neste artigo você vai entender como funcionam os diferentes modelos de cashback no Brasil, como calcular o retorno real para o seu padrão de gasto, quando o cashback é genuinamente vantajoso e quando é apenas marketing bem embalado.

Todo banco digital lançou seu programa de cashback. Todo cartão novo promete devolver um percentual das compras. Toda campanha diz que você está “ganhando dinheiro enquanto gasta”. O conceito parece simples e atraente — mas a maioria das pessoas nunca fez a conta de quanto cashback realmente recebe por mês e se esse valor justifica qualquer decisão financeira.

Cashback pode ser genuinamente vantajoso — ou pode ser um mecanismo de marketing que incentiva gasto desnecessário com retorno irrisório. A diferença entre as duas situações está numa conta simples que poucos fazem antes de escolher o cartão.

O que é cashback e como funciona na prática

Cashback — literalmente “dinheiro de volta” — é a devolução de um percentual do valor das compras realizadas no cartão. É diferente de pontos ou milhas porque o retorno é em dinheiro real, não em moeda virtual que precisa ser resgatada em produtos ou passagens.

O mecanismo básico é sempre o mesmo: você gasta R$ 1.000, o cartão devolve um percentual — digamos 1% — que equivale a R$ 10. Esse valor é creditado na fatura do mês seguinte, depositado na conta vinculada ou acumulado para resgate quando atingir um valor mínimo.

A simplicidade do conceito é um dos seus maiores atrativos — mas esconde diferenças importantes entre os modelos disponíveis no mercado que fazem toda a diferença no retorno real.

Os quatro modelos de cashback no mercado brasileiro

Não existe um único modelo de cashback — existem pelo menos quatro variações com funcionamentos completamente diferentes e impactos distintos no retorno real.

Modelo 1 — Cashback direto na fatura

É o modelo mais simples e mais transparente. O percentual é aplicado sobre todas as compras e o valor é descontado automaticamente na próxima fatura. Sem resgate, sem pontos, sem parceiro — o dinheiro volta direto.

Vantagens: simplicidade total, retorno garantido e previsível, sem prazo de validade, sem mínimo para resgate.

Desvantagens: percentual geralmente menor do que outros modelos — 0,5% a 1,5% na maioria dos produtos com cashback direto.

Modelo 2 — Cashback em conta ou carteira digital

O valor acumulado vai para a conta do banco digital — Nubank, Inter, PicPay — onde fica rendendo ou pode ser sacado. É essencialmente cashback direto com o passo adicional de depositar numa conta específica.

Vantagens: o dinheiro fica rendendo enquanto acumula, pode ser sacado como qualquer saldo em conta.

Desvantagens: você pode esquecer o saldo acumulado se não acompanhar, algumas contas têm valor mínimo para saque.

Modelo 3 — Cashback em parceiros selecionados

O percentual de retorno é maior — 3% a 10% ou mais — mas apenas em estabelecimentos parceiros da plataforma. Fora dos parceiros, o cashback é mínimo ou zero.

Vantagens: percentual alto em categorias específicas pode gerar retorno expressivo para quem concentra gastos nos parceiros.

Desvantagens: limita onde você compra, os parceiros mudam com frequência, fácil de perder o controle de onde o cashback é maior.

Modelo 4 — Cashback por categoria

Percentuais diferentes para categorias diferentes de gasto. Supermercado recebe 2%, combustível 3%, farmácia 1%, outros 0,5%. É o modelo mais complexo mas potencialmente mais vantajoso para quem entende onde concentra os gastos.

Vantagens: pode maximizar o retorno direcionando gastos para as categorias com cashback maior.

Desvantagens: exige gestão ativa para aproveitar, pode incentivar gastos desnecessários para “atingir” o cashback de uma categoria.

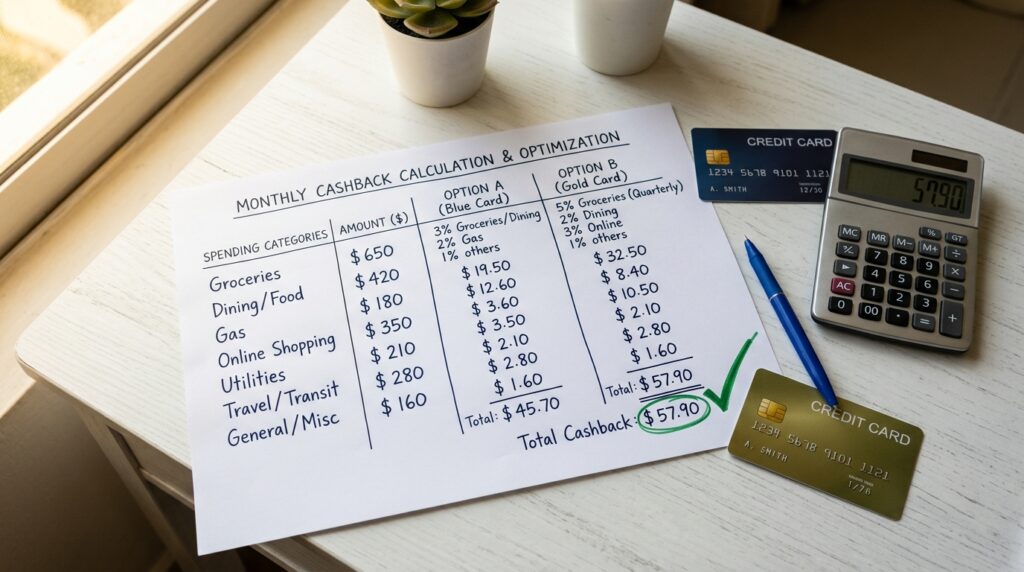

A simulação real — quanto R$ 2.000 de gasto mensal rende em cashback

Vamos fazer a conta que a maioria das pessoas não faz antes de escolher o cartão.

Perfil de gasto mensal típico — R$ 2.000:

| Categoria | Valor mensal |

|---|---|

| Supermercado | R$ 700 |

| Combustível | R$ 300 |

| Farmácia | R$ 200 |

| Restaurantes e delivery | R$ 400 |

| Outros | R$ 400 |

| Total | R$ 2.000 |

Simulação por modelo de cashback:

| Cartão | Modelo | Cashback mensal | Cashback anual |

|---|---|---|---|

| Cartão A — 1% em tudo | Direto universal | R$ 20 | R$ 240 |

| Cartão B — 0,5% em tudo | Direto universal | R$ 10 | R$ 120 |

| Cartão C — 2% supermercado, 1% outros | Por categoria | R$ 27 | R$ 324 |

| Cartão D — 3% em parceiros (50% do gasto) | Parceiros | R$ 30 | R$ 360 |

| Cartão E — 1,5% em tudo + anuidade R$ 600 | Direto universal | R$ 30 | R$ 360 — R$ 600 = -R$ 240 |

O que essa simulação revela:

Com R$ 2.000 de gasto mensal, o melhor cenário de cashback puro gera R$ 360 por ano — R$ 30 por mês. É um retorno real mas modesto. O suficiente para pagar algumas contas menores ou fazer uma refeição extra por mês.

O Cartão E — com cashback de 1,5% mas anuidade de R$ 600 — parece atraente pelo percentual maior mas termina o ano com retorno líquido negativo. O cashback não cobre a anuidade.

O ponto de equilíbrio — quando o cashback paga a anuidade

Para quem analisa cartões com anuidade e cashback, o cálculo mais importante é o ponto de equilíbrio — o gasto mensal mínimo necessário para que o cashback supere a anuidade.

Fórmula: Gasto mínimo = Anuidade anual ÷ Percentual de cashback

Para um cartão com anuidade de R$ 600 e cashback de 1,5%: R$ 600 ÷ 0,015 = R$ 40.000 de gasto anual — ou R$ 3.333 por mês

Para que esse cartão gere retorno líquido positivo, você precisa gastar mais de R$ 3.333 por mês no cartão. Abaixo disso, você está pagando anuidade para ter cashback que não cobre o custo.

Tabela de ponto de equilíbrio:

| Anuidade anual | Cashback 1% | Cashback 1,5% | Cashback 2% |

|---|---|---|---|

| R$ 300 | R$ 2.500/mês | R$ 1.667/mês | R$ 1.250/mês |

| R$ 600 | R$ 5.000/mês | R$ 3.333/mês | R$ 2.500/mês |

| R$ 900 | R$ 7.500/mês | R$ 5.000/mês | R$ 3.750/mês |

| R$ 1.200 | R$ 10.000/mês | R$ 8.000/mês | R$ 6.000/mês |

Essa tabela mostra claramente por que a maioria das pessoas com gasto mensal abaixo de R$ 3.000 se sai melhor com cartão sem anuidade e cashback menor do que com cartão com anuidade e cashback maior.

Cashback vs. milhas — qual rende mais

A comparação mais frequente no mercado de cartões de crédito é entre cashback direto e programas de milhas. A resposta depende completamente de como você usa as milhas.

Cashback sempre vale o que está escrito. 1% de cashback em R$ 2.000 = R$ 20. Sem variável, sem resgate estratégico, sem prazo de validade que faz a milha expirar antes do uso.

Milhas têm valor variável dependendo do resgate. A mesma milha pode valer R$ 0,01 se resgatada em produto de loja parceira ou R$ 0,06 se resgatada em upgrade de cabine executiva em voo internacional. Quem sabe usar milhas estrategicamente consegue retorno muito superior ao cashback. Quem acumula e resgata em produtos de baixo valor fica pior do que com cashback simples.

Para a maioria das pessoas que não viaja frequentemente e não tem tempo para otimizar programas de milhas, cashback é superior pela simplicidade e pelo retorno garantido. Para quem viaja pelo menos duas vezes por ano para o exterior e está disposto a aprender o programa, milhas podem superar o cashback com folga.

Armadilhas do cashback que ninguém conta antes

O cashback que incentiva gasto desnecessário

“Vou comprar agora porque tem 10% de cashback nesse parceiro.” Se você não compraria sem o cashback, o retorno não é de 10% — é de -90% porque você gastou 100% do valor em algo que não precisava.

Cashback é vantajoso quando você já ia fazer o gasto de qualquer forma e encontra o cashback como bônus. Não é vantajoso quando o cashback é a razão do gasto.

O saldo que expira sem você perceber

Alguns programas de cashback têm prazo de validade para os créditos acumulados — 12 a 24 meses em alguns casos. Se você não resgatar antes do prazo, o saldo some. Verifique sempre a política de expiração antes de acumular.

O cashback que não inclui todas as compras

Alguns cartões excluem certas categorias do cashback — pagamentos de contas, tributos, recarga de celular, compras parceladas acima de determinado número de vezes. Se você usa o cartão principalmente nessas categorias, o cashback efetivo pode ser muito menor do que o percentual anunciado.

O cashback com teto mensal

Alguns produtos têm limite máximo de cashback por mês — R$ 50 ou R$ 100, por exemplo. Quem gasta muito e atinge o teto rapidamente deixa de receber cashback pelo restante do mês.

Como maximizar o cashback na prática

Concentre os gastos no cartão certo para cada categoria

Se você tem dois cartões — um com cashback maior em supermercado e outro com cashback maior em combustível — use cada um no estabelecimento onde ele rende mais. Parece óbvio mas a maioria das pessoas usa o mesmo cartão para tudo.

Pague contas fixas no cartão quando possível

Conta de luz, internet, streaming, mensalidade de escola — tudo que pode ser debitado no cartão gera cashback sobre gastos que você faria de qualquer forma. Concentrar esses pagamentos no cartão de cashback aumenta o volume base sem aumentar o gasto real.

Compare pelo retorno líquido, não pelo percentual

O cartão com 2% de cashback e anuidade de R$ 800 pode render menos do que o cartão com 1% e anuidade zero, dependendo do seu volume de gasto. Sempre faça a conta do retorno líquido anual antes de escolher.

Resgate regularmente

Não deixe o saldo acumular indefinidamente — especialmente se houver risco de expiração. Resgates mensais ou trimestrais garantem que você usa o benefício que está gerando.

Dúvidas sobre cashback no cartão de crédito

1. Cashback tem incidência de Imposto de Renda? Não — o cashback é tratado pela Receita Federal como desconto ou bonificação sobre compras realizadas, não como rendimento tributável. Você não precisa declarar o cashback recebido como renda na declaração anual do IR. Isso diferencia o cashback de outras formas de rendimento financeiro como juros e dividendos, que têm tratamento tributário específico. A isenção vale para o cashback direto em dinheiro — programas de pontos e milhas também não são tributados enquanto não convertidos em dinheiro.

2. O cashback pode ser usado para pagar a fatura integralmente? Depende do modelo do cartão. Cartões com cashback direto na fatura — como alguns produtos do Nubank e do Inter — aplicam o desconto automaticamente, reduzindo o valor total da fatura. Nesse caso, o cashback efetivamente paga parte da fatura. Outros modelos depositam o cashback numa conta separada — você pode transferir esse valor para pagar a fatura, mas não é automático. Verifique como funciona o crédito do cashback no produto específico que você está usando ou avaliando.

3. Faz sentido usar cartão de cashback para pagar compras parceladas pelo lojista? Sim, desde que o parcelamento não tenha juros. Compras parceladas sem juros pelo lojista — “12x sem juros” — mantêm o valor nominal sem acréscimo, e o cashback incide sobre o valor total da compra na maioria dos programas. Você recebe o cashback sobre o valor integral da compra e paga em parcelas sem custo adicional — combinação favorável. O cuidado é não usar o parcelamento para comprar além da capacidade de pagamento — o cashback não justifica endividamento.

4. Qual é o melhor cartão de cashback disponível no Brasil em 2026? A resposta depende do perfil de gasto. Para quem tem gasto mensal abaixo de R$ 3.000 e quer simplicidade, cartões sem anuidade com cashback de 1% a 1,5% — como os de bancos digitais — são a escolha mais eficiente. Para quem gasta acima de R$ 5.000 por mês e usa categorias específicas com cashback elevado, cartões com anuidade e programas por categoria podem gerar retorno superior. A melhor forma de descobrir é calcular o retorno líquido anual com base no seu padrão real de gasto — não no padrão hipotético que o marketing do cartão assume.

5. Cashback e programa de pontos podem ser acumulados no mesmo cartão? Alguns cartões oferecem as duas modalidades simultaneamente — cashback em algumas categorias e pontos em outras. Mas na maioria dos casos, você escolhe entre um modelo ou outro no momento da adesão ao programa. Cartões que oferecem os dois geralmente têm percentuais menores em cada categoria — a combinação raramente supera um produto especializado em apenas uma das modalidades. Se seu objetivo principal é cashback, escolha um produto especializado nele — não um híbrido com percentuais diluídos.

6. Vale a pena trocar de cartão só pelo cashback? Depende do quanto você vai ganhar e do que vai perder na troca. No lado positivo: mais cashback gera retorno real maior ao longo do tempo. No lado negativo: fechar o cartão antigo pode reduzir o score de crédito pelo encerramento de conta com histórico longo, e abrir novo cartão gera consulta ao CPF que impacta temporariamente o score. Se a diferença de cashback entre os cartões for pequena — menos de 0,5% — provavelmente não vale a pena trocar só por isso. Se a diferença for expressiva — acima de 1% — e o novo cartão não tiver anuidade que comprometa o ganho, a troca pode fazer sentido financeiro. Considere também fazer portabilidade de crédito — migrar o limite do cartão antigo para o novo — para preservar o histórico de relacionamento.